Сегодня я хочу объяснить, почему акции Сбербанка (SBER) занимают у меня топ-1 место в портфеле (11% доли) и почему я продолжаю их активно держать.

📊 Сильные финансовые результаты

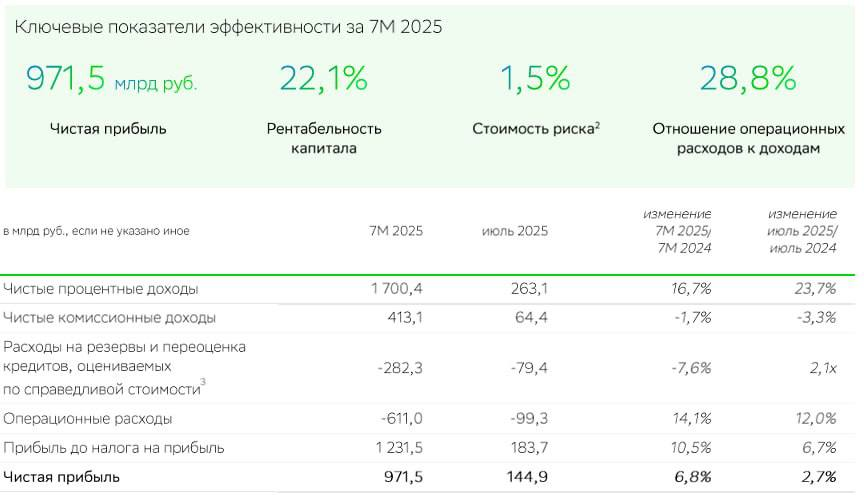

За первое полугодие 2025 года Сбер показал впечатляющие цифры:

- Чистая прибыль составила 858,6 млрд ₽ (+5,2% г/г), а по РСБУ за 7 месяцев — уже 971,5 млрд ₽ (+6,8% г/г).

- Чистые процентные доходы выросли на 18,5% и достигли 1,7 трлн ₽, маржа — 6,1% (один из лучших уровней в секторе).

- Рентабельность капитала (ROE) — 22%, что выше не только среднероссийского банковского сектора, но и многих мировых лидеров.

💳 Сбалансированный рост кредитного портфеля

Кредитный портфель Сбера превысил 46 трлн ₽:

- корпоративное кредитование растет (+0,7% с начала года), особенно в части проектного финансирования (+6,4%);

- розничный сегмент держится стабильным, а ипотека и кредитные карты замещают более рискованные потребительские кредиты.

Да, доля проблемных кредитов выросла до 4,5%, но резервы покрывают их более чем на 115%. Это хороший уровень защиты.

📈 Недооценка на рынке

Акции Сбера сейчас торгуются с мультипликаторами:

- P/E ≈ 4,

- P/BV ≈ 0,9.

То есть инвесторы покупают крупнейший банк страны дешевле его собственного капитала. На фоне рентабельности в 22% это выглядит как явная недооценка.

💵 Дивиденды

Сбер — один из немногих российских эмитентов, кто стабильно платит щедрые дивиденды. Уже по итогам полугодия можно закладывать около 19 ₽ на акцию в будущем. При текущей цене это соответствует привлекательной дивидендной доходности.

🌍 Масштаб и устойчивость

- Сбер — это не только банк, но и экосистема: IT-сервисы, онлайн-ритейл, финтех, страхование, инвестиции.

- По сути, это «российский BigTech», который растет вместе с экономикой и денежной массой.

- Масштаб бизнеса таков, что «перекупить» Сбер просто невозможно: на рынке всегда найдутся продавцы и покупатели.

⚠️ Основные риски

- Увеличение проблемных кредитов при высоких ставках.

- Давление инфляции на расходы.

- Ограничения международного рынка капитала.

Но даже с учетом этих факторов, Сбер продолжает демонстрировать устойчивость, а снижение ключевой ставки ЦБ в будущем станет для него драйвером роста.

✅ Вывод

Сбер — это бенчмарк российского фондового рынка:

- растет прибыль,

- сохраняется высокая маржа,

- компания стабильно платит дивиденды,

- мультипликаторы указывают на недооценку.

Поэтому неудивительно, что именно Сбер занимает у меня ведущее место в портфеле (11%). Это «якорь» моей инвестиционной стратегии: пусть он не даст X10 за пару лет, но обеспечит стабильный рост и надежный денежный поток.

Спасибо за прочтение статьи!

Обо всём что делаю и думаю буду писать здесь и в своём ТГ-канале, подписывайтесь!

Делитесь своим опытом и мыслями в комментариях!