«Я начну откладывать по 10 тысяч, но к старости накоплю копейки»

Эта фраза звучит очень часто. Особенно от тех, кому уже 30–40 лет. Люди считают по-простому:

10 000 × 12 месяцев × 30 лет = 3,6 млн рублей.

И действительно, цифра не впечатляет.

Отсюда и вывод: «на квартиру не хватит, пенсия будет мизерной».

Но это ошибка. Такой расчёт чистая арифметика. А финансы работают по другим законам. Главный из них называется сложный процент.

Что такое сложный процент

Сложный процент — это когда проценты начисляются не только на ваш изначальный вклад, но и на доход, который этот вклад уже успел принести.

По сути, деньги начинают зарабатывать деньги.

Это похоже на снежный ком:

сначала он маленький, но чем дольше катится, тем быстрее растёт.

Магия сложного процента: почему сначала «копейки», а потом «рывок»

Когда вы только начинаете откладывать, кажется, что результат маленький.

Первый год положили 120 000 рублей, получили сверху 6–10% — ну, какие-то «жалкие» 10–12 тысяч.

Второй год чуть больше.

Третий ещё немного.

И кажется, что всё это слишком медленно.

Но потом включается эффект снежного кома:

- Сначала проценты начислялись только на ваши 120 тысяч.

- Потом — уже на 240 тысяч + прошлые проценты.

- Дальше — на полмиллиона + проценты + проценты на проценты.

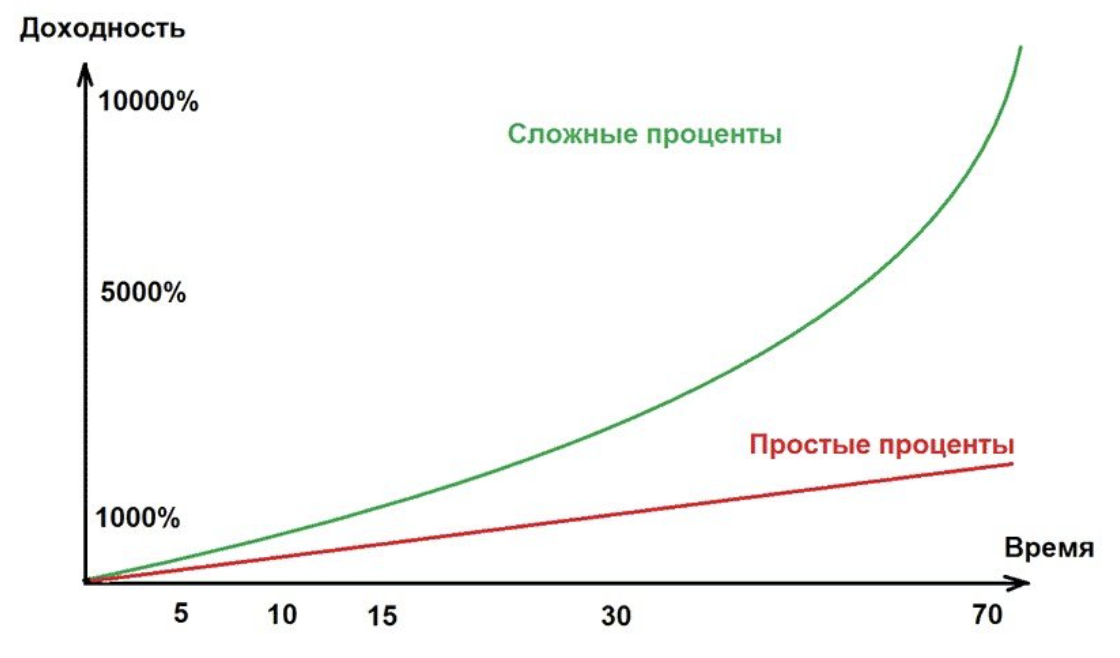

И в какой-то момент кривая роста резко уходит вверх. На графике это выглядит так: сначала прямая почти плоская, а потом превращается в «ракету».

Почему важно дожить до «рывка»

- Первые 5–7 лет действительно кажется, что накопления растут медленно.

- Настоящее чудо начинается после 10–15 лет, когда капитал уже достаточно большой, чтобы проценты на проценты были заметнее ваших ежемесячных пополнений.

- Через 20 лет сумма процентов за год может превышать то, что вы внесли за весь год сами.

Главный вывод: сложный процент — это марафон, а не спринт. Самая большая отдача приходит не в начале, а ближе к середине и концу пути.

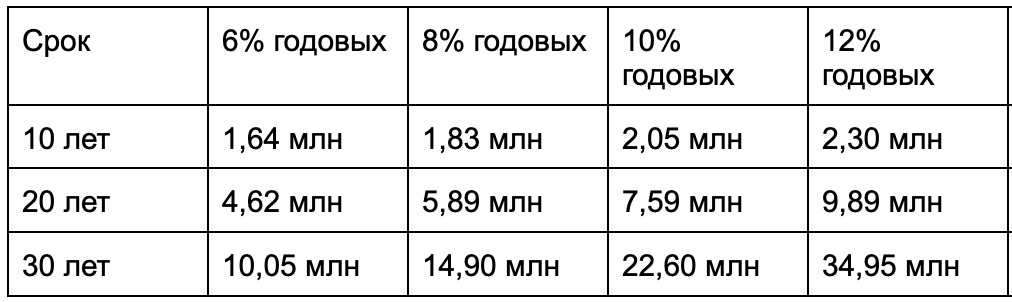

Пример в цифрах

Представьте, вы откладываете по 10 000 рублей в месяц и инвестируете их.

Если просто складывать под подушкой, то:

- за 10 лет получится 1,2 млн,

- за 20 лет — 2,4 млн,

- за 30 лет — 3,6 млн.

А вот что будет с учётом сложного процента:

Не 3,6 миллиона, а до 35 миллионов рублей. Разница огромная.

«Но мне уже 35–40 лет. Не поздно ли?»

Нет. У вас впереди 20–30 лет до пенсии — это достаточный горизонт, чтобы сложный процент успел разогнаться.

Даже если начать в 45 лет и копить 20 лет, итог всё равно будет в 3–4 раза больше, чем при простом откладывании.

Правила, чтобы сложный процент работал

- Не вытаскивать деньги раньше времени.

- Регулярно пополнять счёт (даже небольшими суммами).

- Инвестировать, а не держать деньги на обычном накопительном счёте.

Итог

Сложный процент — это не магия, а математика в вашу пользу.

Он показывает: важно не только сколько вы откладываете, но и как долго ваши деньги остаются в игре.

Ваши 10 тысяч в месяц могут превратиться в миллионы, если вы начнёте сегодня.