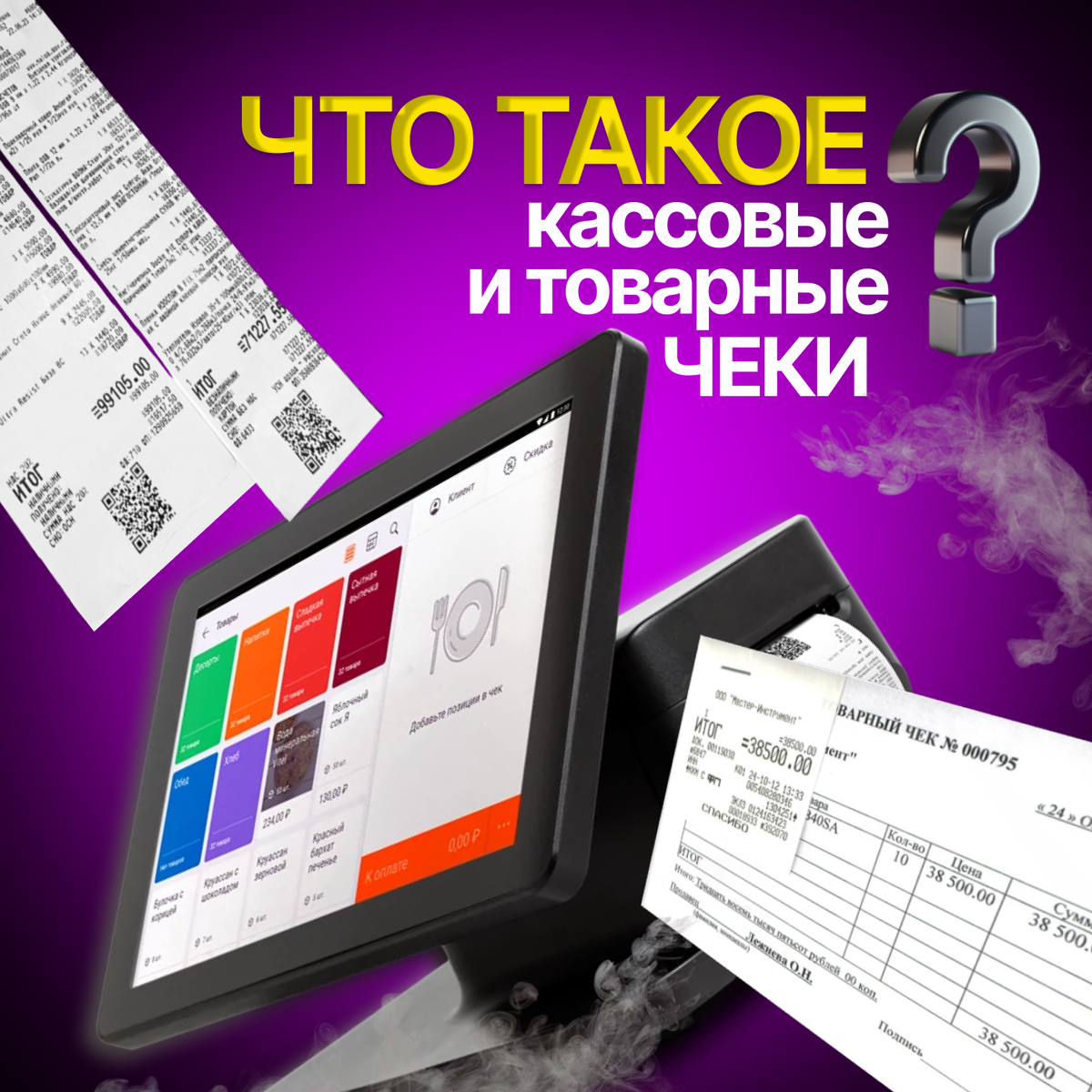

Кассовый и товарный чеки выступают в роли первичных учетных документов, удостоверяющих факт осуществления хозяйственной операции и имеющих юридическую силу для целей бухгалтерского учета. Несмотря на схожую функцию, между этими документами существуют значимые различия.

Кассовые чеки, генерируемые современными онлайн-кассами (контрольно-кассовой техникой нового поколения), могут быть представлены как в печатном, так и в цифровом виде, при этом оба варианта имеют одинаковую юридическую значимость. Информация из кассового чека автоматически направляется в налоговые органы в электронном виде через оператора фискальных данных (ОФД). Структура кассового чека строго определена статьей 4.7 Федерального закона № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации". Предоставление кассового чека покупателю является обязательным, за исключением случаев, когда продавец освобожден от использования онлайн-кассы. Обязательным атрибутом кассового чека является QR-код, позволяющий установить его подлинность. Документ служит подтверждением факта расчета с покупателем и инструментом контроля для налоговых служб.

Товарные чеки, в отличие от кассовых, заполняются кассиром вручную или с использованием компьютерного ввода и заверяются личной подписью. Они существуют исключительно в бумажном формате и не передаются в налоговые органы. Товарный чек не имеет утвержденной формы, однако должен включать обязательные реквизиты, присущие первичной документации. Он выдается либо в дополнение к кассовому чеку, либо вместо него, и может применяться организациями, освобожденными от применения онлайн-касс. В товарном чеке отсутствует QR-код для верификации подлинности. Его основная роль - подтверждение факта расчета с покупателем и детальное описание характеристик товара, которые могут быть не отражены в кассовом чеке.

Предоставляем услуги на всей территории Российской Федерации. Обладаем опытом работы в области налогового планирования более десяти лет. Гарантируем конфиденциальность и оперативность. Мы стремимся к высокому качеству оказываемых услуг .

- Помощь с получением корректных чеков

- Кассовые чеки на любую номенклатуру

Располагаем обширной базой данных, включающей в себя сотни организаций, которая постоянно обновляется. Оказываем помощь в разрешении любых вопросов, связанных с кассовыми чеками и возникающих в процессе взаимодействия с налоговыми органами.

Наши контакты:

Telegram https://t.me/Nds_genius_Igor_Borov

Whats'App https://wa.me/79586826448

E-mail: Bredihin19821@yandex.ru

#кассовыечеки #купитькассовыечеки #продажакассовыхчеков