Сотрудник, получивший подотчетные средства от организации, обязан отчитаться за их целевое использование, предоставив подтверждающие документы. Основным документом, прилагаемым к авансовому отчету, является кассовый чек, удостоверяющий факт оплаты товаров или услуг. Рассмотрим, допустимо ли использование сканированной копии или электронного чека вместо оригинала.

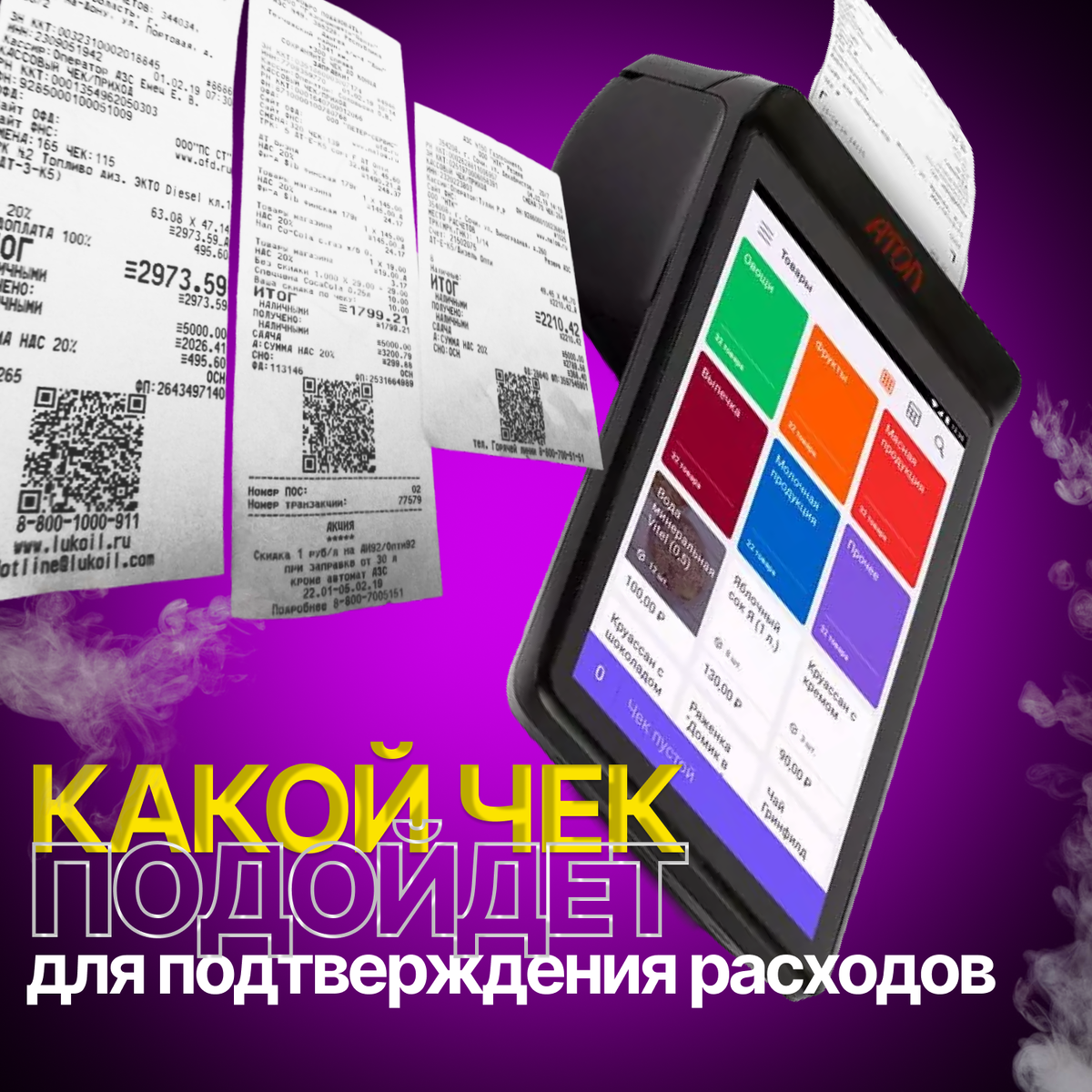

К кассовому чеку, используемому для обоснования расходов, предъявляются строгие требования. Если сотрудник действует как физическое лицо, совершая покупки от своего имени (например, оплата проезда в такси), особых требований к чеку не предъявляется. Однако, чек должен содержать все обязательные реквизиты, включая наименование и количество приобретенных товаров или услуг с указанием цены, примененную систему налогообложения, QR-код и другие данные, установленные пунктом 1 статьи 4.7 Федерального закона № 54-ФЗ и Приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Если сотрудник при расчете предъявляет доверенность от организации или между работодателем и продавцом заключен договор, покупателем признается юридическое лицо или индивидуальный предприниматель. В этом случае чек должен содержать дополнительные реквизиты, указанные в пункте 6.1 статьи 4.7 Федерального закона № 54-ФЗ, в частности, наименование и ИНН покупателя.

Согласно позиции Минфина, расходы, подтвержденные документами, оформленными с нарушением законодательства, не могут быть приняты к учету при расчете налогов.

Вместо оригинала бумажного чека допускается предоставление его сканированной копии или распечатанной электронной версии. Важно, чтобы на копии четко просматривались все обязательные реквизиты, особенно QR-код, позволяющий идентифицировать чек с помощью приложения ФНС. Электронные чеки, отправляемые продавцом покупателю, имеют такую же юридическую силу, как и бумажные, и могут служить подтверждением произведенных расходов.

Рекомендуется проверять соответствие чека установленным требованиям непосредственно при его получении. Наличие QR-кода является важным отличительным признаком кассового чека. Проверить подлинность чека можно через приложение ФНС или на сайте оператора фискальных данных.

Предоставляем услуги на всей территории Российской Федерации. Обладаем опытом работы в области налогового планирования более десяти лет. Гарантируем конфиденциальность и оперативность. Мы стремимся к высокому качеству оказываемых услуг .

- Помощь с получением корректных чеков

- Кассовые чеки на любую номенклатуру

Располагаем обширной базой данных, включающей в себя сотни организаций, которая постоянно обновляется. Оказываем помощь в разрешении любых вопросов, связанных с кассовыми чеками и возникающих в процессе взаимодействия с налоговыми органами.

Наши контакты:

Telegram https://t.me/Nds_genius_Igor_Borov

Whats'App https://wa.me/79586826448

E-mail: Bredihin19821@yandex.ru

#кассовыечеки #купитькассовыечеки #продажакассовыхчеков