Банковские вклады впервые за долгое время опустились ниже психологически важной отметки в 16%. Для семей это означает, что традиционная стратегия хранения денег на депозитах больше не гарантирует реальный рост капитала при высокой инфляции.

Семья со сбережениями 2 миллиона рублей на депозите под 15,96% получит 319 тысяч рублей дохода за год. Но если инфляция составит 8-10%, реальная доходность сократится до 6-8% — этого может не хватить для серьезных целей вроде образования детей или покупки жилья.

Альтернативы есть, но каждая требует понимания рисков.

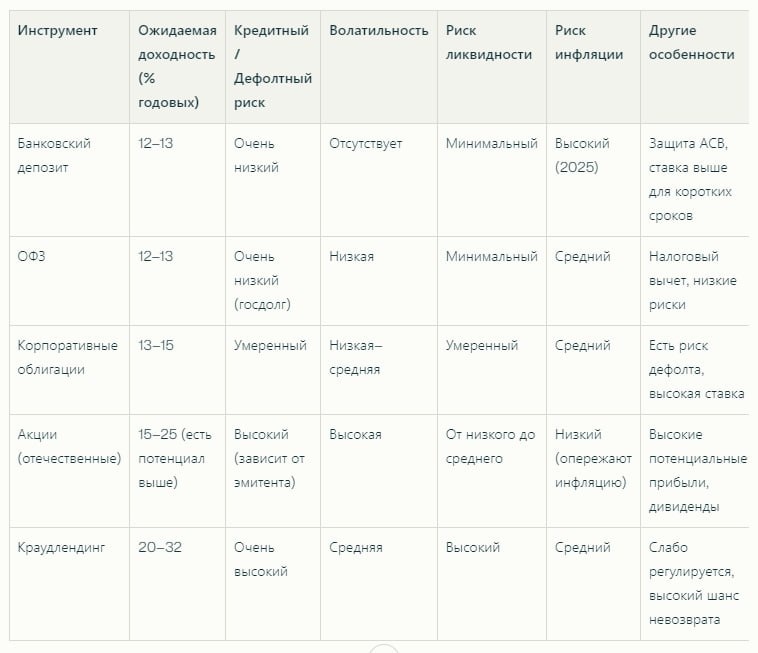

Корпоративные облигации надежных компаний предлагают 13- 15% годовых — на 300-500 тысяч больше дохода с тех же двух миллионов. Государственные ОФЗ дают 12,5-13%, но зато практически без риска потери основной суммы. Дивидендные акции крупных банков и нефтяных компаний могут принести 20% и более, но курс может колебаться на десятки процентов за год.

Высокая доходность всегда означает высокие риски. Облигация компании может обесцениться при ее банкротстве, акции могут упасть на 30-50% за несколько месяцев. Краудлендинг обещает до 28-32%, но платформы могут исчезнуть вместе с деньгами инвесторов.

Разумная стратегия для семейного бюджета — диверсификация. Треть денег оставить на депозитах для срочных нужд, треть вложить в государственные и надежные корпоративные облигации, оставшуюся треть — в акции проверенных компаний через ИИС с налоговыми льготами. Такой подход может дать 17-19% годовых при умеренных рисках.

Критически важно не вкладывать в рискованные инструменты деньги, которые понадобятся в ближайшие 2-3 года. Образование детей, первоначальный взнос по ипотеке, резерв на медицину — эти суммы должны храниться в максимально надежных активах, даже если доходность будет скромной.

Готовы ли вы рисковать частью семейных накоплений ради более высокой доходности или предпочитаете гарантированную сохранность средств?

____

Информация в канале - частное мнение без призыва к действиям