Если вы хотя бы немного разбираетесь в теме кредитных карт - то знаете, что при прочих равных люди охотнее оформляют кредитки с "честным" грейсом. Что в них такого, в чём их выгода - и чем они могли бы пригодиться именно вам? Сейчас всё расскажем.

Что такое грейс-период?

Это время, когда вы можете пользоваться деньгами банка без финансовых "последствий" - т.е. без комиссий и начисления процентов. Обычно это 2-4 месяца. Другое название - "льготный период".

Что такое "честный" (и "нечестный") грейс?

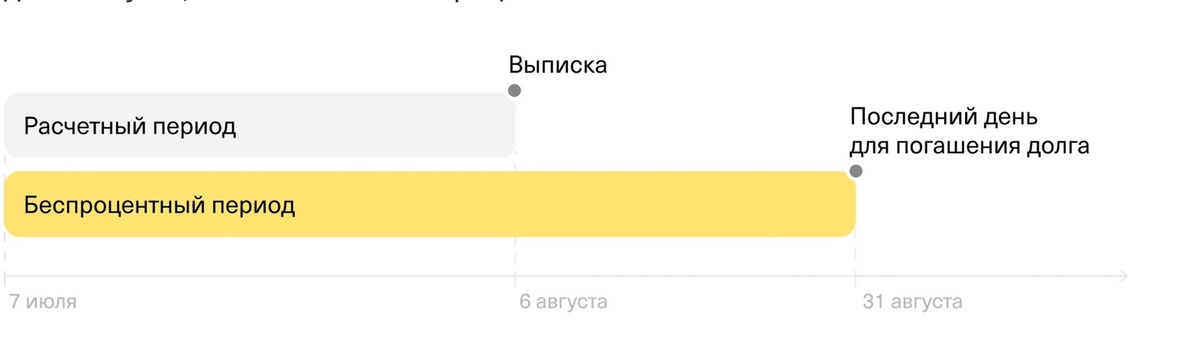

Проще всего пояснить на примере. Представьте, что 1 сентября вы оформили кредитную карту с льготным периодом 4 месяца без %. Раз в месяц вы совершаете по ней покупки. Вопрос: когда возвращать деньги?

По карте с "НЕчестным" грейсом 4-месячная рассрочка стартует 1 сентября и завершается ровно через 4 месяца - т.е. 31 декабря. К этой дате нужно погасить всю задолженность, к-я образовалась за эти 4 месяца. И только с 1 января начнется новый льготный период.

В чём здесь подвох? Всё зависит от того, когда вы покупаете. Если все нужные вещи вы купили в начале сентября, а дальше картой не пользуетесь - все нормально, ведь на расчеты у вас есть почти 4 месяца.

А вот если вы что-то купили в начале сентября, а в начале декабря побежали за подарками к Новому году, то на возврат у вас будет время только до конца того же декабря! Т.е. рассрочки де-факто практически нет, и можно попасть в неприятную ситуацию с просрочкой.

По карте с "честным" грейсом ситуация иная. Новый льготный период начинается не раз в 120 дней, а... каждый месяц! Т.е. за все траты в сентябре необходимо расплатиться к 31 декабря, за "октябрьские" покупки - до конца января, и т.д. За те же декабрьские подарки к НГ деньги отдать можно будет попозже - до 31 марта. Семейный бюджет явно скажет вам за это "спасибо"!

У такого подхода есть и недостатки - если каждый месяц покупок много, можно и запутаться. У "нечестного" наоборот - всё просто и понятно ("верни деньги к конкретной дате и дело с концом").

Но в целом - вариант №2 гораздо комфортнее для большинства пользователей. Условия по нему многим кажутся более... справедливыми, что. Поэтому в народе такой грейс называют "честным".

Сегодня таких "правильных" кредиток немного. Что и понятно - "нечестность" даёт больше шансов на то, что клиент окажется в "просрочке" и заплатит проценты / комиссии / штрафы / пени.

Вот четыре популярные кредитные карты с "честным" грейс-периодом:

4. "Платинум" (Т-Банк)

Сколько? До 55 дней без %.

Когда начинается? В дату оформления карты.

Как работает? 30 дней от расчетной даты даются на покупки, ещё 25 - на оплату.

Т.к. это честный грейс - каждый месяц начинается новый льготный период с такими же условиями.

На что распространяется? На покупки и переводы. Если с первым всё ясно, то со вторыми дело обстоит так - с "Платинума" разрешается переводить на любые карты до 50 000 "кредитных" ₽ / мес. С платной подпиской Pro можно отправлять и больше - до 100 000 ₽ / мес.

Что ещё интересного умеет карта? Конечно, "честный" грейс - это хорошо. Но если к нему будут прилагаться и ещё какие-нибудь ценные бонусы - это ещё лучше :).

- Перевод баланса - раз в год разрешается переводить до 300 000 ₽ с кредитного лимита, чтобы погасить (и закрыть) кредитку другого банка. На возврат денег дается 120 дней без %, если есть подписка Pro - 180 дней.

- (Возможно) бесплатное обслуживание - обычно оно стоит 590 рублей, но регулярно проходят акции с "вечным бесплатным", если оформить до определенной даты. Перед оформлением проверьте, действует ли такая акция, или подождите, пока начнется новая.

- Кэшбэк - до 15% баллами в нескольких категориях, до 30% по спецпредложениям.

- Карты с уникальными дизайнами и светодиодами. Например, сейчас такие (и банк регулярно предлагает новые):

Требования к заемщику. Возраст от 18 до 70 лет, паспорт РФ, постоянная или временная регистрация.

Резюме. Грейс здесь правильный, но короткий - максимум 55 дней без процентов. По сути - деньги до зарплаты. Есть и карты, где рассрочка заметно дольше (подробнее см. ниже).

Карта сильна скорее допуслугами - рефинансирование здесь можно получить на полгода, плюс есть возможность переводить наличные без комиссии и процентов.

3. "115 дней без %" (Ак Барс Банк)

Сколько длится льготный период? До 115 дней без %.

Когда начинается? С 1-го числа месяца, когда была совершена покупка.

Как работает? Первые 90 дней - расчетные, т.е. в это время нужно совершать покупки. Оставшиеся 25 дней - это платежный период для расчета с банком.

Т.к. это "честный" грейс - каждый месяц этот цикл начинается заново.

Чтобы не "вылететь" из грейса, необходимо ежемесячно вносить минимальные платежи - 5% от суммы задолженности (минимум 500 ₽).

На что распространяется? Только на покупки.

Что ещё?

- Есть бонусная программа - кешбэк 5% на фастфуд, одежду и обувь, развлечения + 1% на все остальные покупки. Сэкономить можно до 3 000 бонусов в месяц.

- Обслуживание - бесплатное и без "звездочек".

Для новых клиентов есть интересная система поощрения. С каждым месяцем вам начисляют всё больше кэшбэка:

- 1-й месяц пользования картой - кэшбэк 10% на все покупки, максимум 500 кэшбэк-рублей;

- 2-й месяц - 20%, макс. 1 000;

- 3-й месяц - 30, макс. 1 500.

Кому выдают? Клиентам в возрасте от 18 до 62 лет. Если запрашивать кредитный лимит до 100 000 рублей, для оформления будет достаточно паспорта.

Минусы: нет доставки карты на дом или на работу.

Заключение: рассрочка здесь на 5 дней меньше "отраслевого стандарта" в 120 дней, но есть приятные бонусы: интересный кэшбэк до 3 000 рублей новичкам и бесплатное обслуживание.

2. ОТП Банк

Сколько? До 120 дней без %.

Когда начинается? С даты оформления карты. Например, если "пластик" получен 10 марта, это и будет 1-й день льготного периода.

Как работает? Льготный период стартовал 10 марта. Теперь есть 30 дней на траты (расчетный период) - до 10 апреля. Ещё 3 месяца даются на расчеты с банком.

Также необходимо вносить минимальные платежи - у ОТП это 2% (но не меньше 500 рублей).

На какие операции распространяется? Только на операции покупок. Если снять с карты наличные, комиссии не будет, но с 1-го же дня начнут начислять 49% годовых.

Чем ещё интересна карта?

- Есть рефинансирование кредитов (кредиток) - 2 раза в год ОТП разрешает переводить заемные средства, чтобы закрыть долги в в других банках. Комиссии не будет, главное успеть вернуть деньги вовремя. Единственное - "чужой" кредитный продукт надо закрыть в течение 91 дня после перевода.

- Бесплатное обслуживание - навсегда и без условий.

Требования к заемщику. Гражданство РФ, постоянная регистрация в регионе присутствия банка, постоянный доход от 10 000 ₽ / мес. (Москва) или от 7 000 ₽ / мес. (регионы).

Резюме. Венгерский "ОТП Банк" хорошо познал русскую душу - он предлагает и честные 120 дней без %, и рефинансирование кредитов, и бесплатное обслуживание навсегда. Единственный минус - банк есть далеко не везде.

1. Кредитная "СберКарта"

Сколько длится "честный" грейс? До 120 дней без %. Точнее - 4 месяца (в месяцах разное количество дней, может быть и меньше, и больше 120).

Когда начинается? В 1-й день нового месяца.

Как он работает? Один месяц отводится на траты, три - на возврат. Например, за покупки в октябре будет рассрочка до конца января. 1 ноября начинается новый грейс - до конца февраля, и т.д. В общем, всё как в примере, где мы сравнивали "честность" и "нечестность".

Чтобы оставаться в льготном периоде, обязательно вносите минимальные ежемесячные платежи (МЕП). У "Сбера" МЕП индивидуальный и может составлять до 10% от задолженности.

На что он распространяется? Только на покупки по "СберКарте". За снятие наличных или перевод начислят проценты - 49,8% годовых + будет комиссия, это 3,9% от суммы операции + 390 рублей.

Что ещё умеет карта?

- Действительно много кешбэка - каждый четверг проходит акция "СберФест" с повышенными скидками. Например, на этой неделе давали 25% в Рив Гош, 25% в Купере, 45% на напитки "Черноголовка". Также есть возвраты за покупки у партнеров Сбера - до 30%.

Из минусов - кэшбэк начисляется бонусами (те самые "Спасибо"), и просто так превратить их в рубли не получится.

Но и найти им применение в принципе несложно - "спасибками" можно оплатить до 99% у партнеров банка.

В их числе немало популярных брендов - к примеру, Самокат, Kari, Татнефть, Еаптека, тот же Купер, Автодор, Бургер Кинг, Шоколадница, Теремок, Ситидрайв, Petshop, Acoola, СберЗдоровье, СинемаПарк, Отелло, TezTour, Okko, Афиша, ЛитРес, Adamas, Sokolov, Дом Клик, Суточно, Технопарк, Мега Маркет, Haier, МегаФон.

- Процентная ставка 9,8% годовых в категории "Здоровье". Если использовать кредитку для оплаты в медучреждениях и попасть в просрочку, переплата будет минимальной.

- Бесплатные SMS- и Push-уведомления. Это редкая, если не уникальная опция - обычно такая услуга является платной.

- Бесплатное обслуживание - навсегда и без доп. условий.

Кому выдают? Гражданам РФ в возрасте от 18 до 70 лет. Нужна постоянная регистрация в любом регионе России (необязательно в том, где сейчас находится заемщик).

Резюме: карта реально хороша: все-таки здесь есть и честный грейс, и 4 месяца рассрочки, а обслуживание и уведомления бесплатны. Минусы тоже присутствуют - если не покупаете в магазинах-партнерах "Сбера", то бонусная программа по сути бесполезна.

Подробнее...

P.S. Подписывайтесь на канал "Кредитная Карта", чтобы читать обзоры и быть в курсе актуальных акций по кредиткам!