В сентябре стартует размещение облигаций компании «Новые технологии» с купоном 18,5–19%. Разбираем, чем интересен выпуск, как чувствует себя эмитент и какие риски придётся учитывать инвестору.

Компания

Первичное размещение облигаций снова на слуху. На этот раз бумаги предлагает компания «Новые технологии» – производитель оборудования для нефтедобычи, входящий в топ-5 игроков на российском рынке. Мы уже разбирали долларовые и рублёвые облигации крупных эмитентов, теперь посмотрим, чем интересен этот нишевой, но заметный игрок.

Кстати, уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день — инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе — новый биткоин. Без воды и по делу.

Основные параметры выпуска

- 📅 Дата размещения: 3 сентября 2025

- 📈 Купон: 18,5–19% (доходность с реинвестированием до 20,75%)

- 💵 Валюта: рубли

- ⏳ Срок обращения: 2 года

- 🔄 Купон: фиксированный, выплата раз в 30 дней

- 🧾 Амортизация: нет

- 📌 Оферта: не предусмотрена

- 📉 Минимальный вход: 10 000 ₽

Если покупать через Т-банк, то комиссия брокера: 0,15% (важно: для тех у кого нет счета для инвестиций от Т-Банка, то по условиям программы предусмотрен бонус до 5000 ₽, что формально перекрывает расходы на брокерскую комиссию. Пользуйтесь!)

Компания: кто такие «Новые технологии»?

- Входит в топ-5 российских производителей погружного оборудования для добычи нефти (УЭЦН).

- Основные активы: 2 завода в Татарстане, 6 сервисных центров в России и 2 зарубежных (Эквадор, Колумбия).

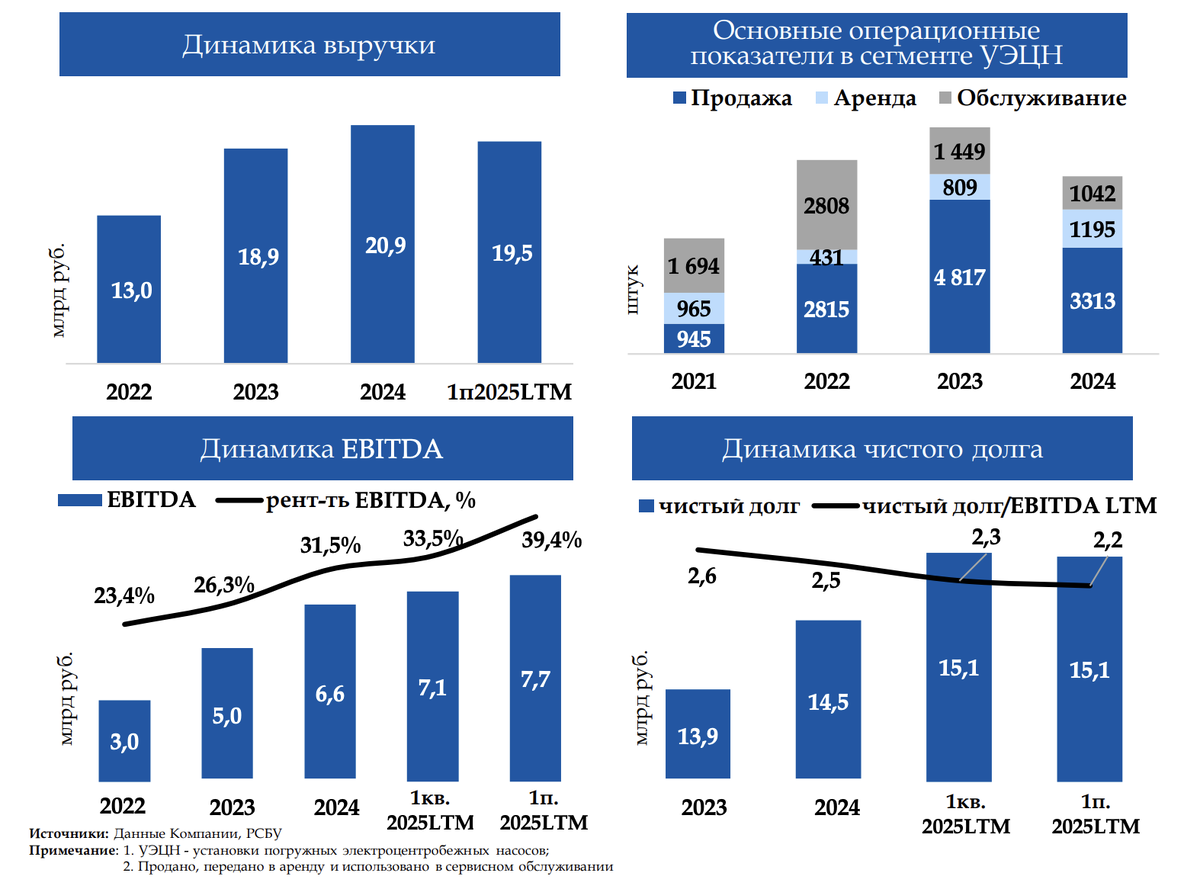

- Портфель заказов на июль 2025 – 88,7 млрд ₽, что в 4,4 раза превышает годовую выручку.

- Клиенты – крупнейшие нефтегазовые компании: Роснефть, Газпром нефть, НОВАТЭК, Сургутнефтегаз, Татнефть.

Фактически компания закрепилась в нише, освободившейся после ухода Schlumberger и Halliburton.

Финансовые результаты

📊 За 1П2025 (LTM):

- Выручка – 19,5 млрд ₽ (–5,4% г/г)

- EBITDA – 7,7 млрд ₽ (+34% г/г)

- Маржа EBITDA – 39,4% (для отрасли это очень высокий уровень)

- Чистый долг / EBITDA – 2,2х (умеренная долговая нагрузка)

- Рейтинги: A-(RU) от АКРА и ruA- от Эксперт РА

Вывод: при падении выручки компания усилила маржинальность и показала рост прибыли. Сервисная модель работает.

Что поддерживает спрос на бизнес

- Импортозамещение – уход иностранных нефтесервисов открыл рынок для локальных игроков.

- Трудноизвлекаемая нефть – освоение этих запасов повышает спрос на УЭЦН.

- Сервис и аренда – рост «повторяющихся» доходов и высокая маржинальность.

- Гарантированный спрос – клиенты – крупнейшие компании отрасли, у которых добыча не сокращается.

Риски

- Плавающая ставка по займам – около 70% долгового портфеля компании. При росте ключевой ставки расходы вырастут.

- Зависимость от цен на нефть – при падении котировок нефтесервис обычно первым получает сокращение заказов.

- Краткая история публичных размещений – бумаги компании будут новыми для инвесторов, вторичный рынок пока слабый.

Для кого подойдут эти облигации?

- ✅ Для тех, кто ищет высокую доходность (19–20,7% годовых) при относительно коротком сроке (2 года).

- ❌ Не подойдут тем, кто ставит во главу угла максимальную надёжность, как у квазисуверенных эмитентов («Газпром нефть», «РЖД»).

Итог

Облигации «Новые технологии» выглядят интересным вариантом для диверсификации рублёвого портфеля. Высокая доходность сочетается с умеренной долговой нагрузкой компании и сильной позицией на рынке. Но инвестору важно учитывать отраслевые риски и зависимость эмитента от ключевой ставки.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Инвестиции в облигации связаны с риском потери капитала; перед вложением оцените риски и условия выпуска.

Кстати

В моём Telegram-канале я регулярно делюсь своими сделками и достижениями – например, с начала года я получаю около 24,73% годовых на выпуске корпоративных бондов. Рассказываю, как выбираю эмитентов, как оцениваю риски и почему это работает лучше, чем вклады. Присоединяйтесь!