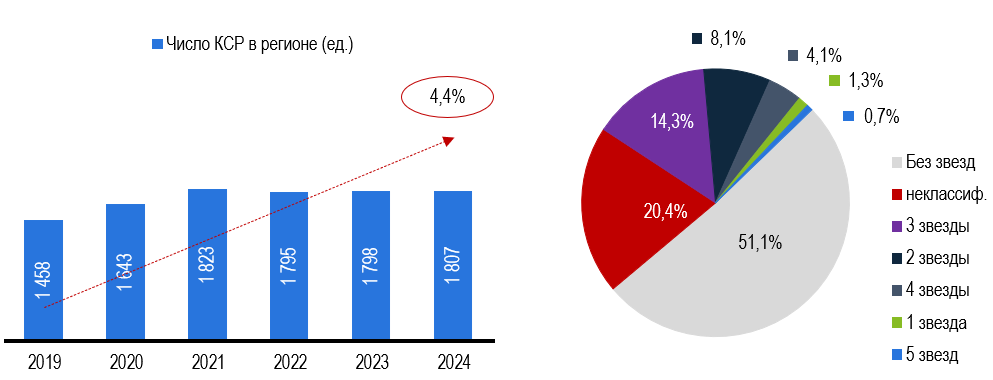

Гостиничный рынок Республики Крым и Севастополя в 2024-2025 годах демонстрирует признаки оживления после падения в 2022–2023 годах. Количество коллективных средств размещения (КСР) выросло до 1,8 тыс. объектов — прирост за пять лет составил почти 24%. Однако более 20% размещения по-прежнему находится в «сером секторе», а большая часть формально классифицированных объектов не имеет звёзд.

Южное побережье Крыма (ЮБК) — основной центр гостиничной инфраструктуры: здесь сосредоточено 28% всех КСР региона, из них больше половины — в Ялте и Алуште. На Западном побережье расположено около 23% объектов, преимущественно в Евпатории. На Востоке и Севере республики гостиничная сеть развита слабо — инфраструктура ограничена, преобладают малые частные отели, в основном бюджетного сегмента.

Пять звезд имеют 0,7%, среди них самые крупные: Отель «Mriya Resort & Spa»; Пансионат MORE SPA & RESORT; Palmira Palace Resort & SPA; Комплекс Aquamarine Resort & SPA; Крымский Бриз Hotel & Villas; Санаторий LUCIANO WELLNESS & SPA FOROS; Отель Мрия Виллы Резорт (Mriya Villas Resort). Пять звезд также имеет один из корпусов (129 корпус) санатория «Сакский военный клинический санаторий им. Н.И.Пирогова» в г. Саки (входит в 0,7%).

Общий номерной фонд региона составил 80,1 тыс. номеров. Преобладают курортные отели и санатории, но доля 4–5-звездочных объектов остаётся ограниченной — это говорит о дефиците качественного сервиса. Средняя площадь номера составляет 23,2 кв.м, а средняя вместимость — 2,4 человека.

По распределению номерного фонда Южное побережье снова лидирует — 36% всех номеров региона, из которых 21% — в Ялте. Номерной фонд здесь ориентирован на комфортный и длительный курортный отдых: преобладают крупные объекты с развитой инфраструктурой. На Востоке и Севере размещение более скромное, часто представленное гостевыми домами с несколькими номерами.

Загрузка гостиниц в 2024 году составила 53,7% в среднем по региону, с пиковыми значениями летом до 90%. Наивысшая загрузка отмечалась в Ялте, где элитные объекты демонстрируют показатели выше среднерегиональных. Восток и Север региона также показывают высокую заполняемость, но в основном за счёт бюджетных гостевых домов, указывая на потенциальную нехватку комфортабельного размещения в этих частях.

Средняя цена проживания на 2024 год составила 4,1 тыс. руб. за ночь. Самая высокая стоимость проживания — в Ялте и в объектах уровня 5 звезд на ЮБК, где цены могут превышать 40 тыс. рублей за ночь. Средняя доходность номера (RevPAR) по региону — 1,5 тыс. рублей, но в Ялте она превышает 3,3 тыс., а у флагманских отелей, таких как Mriya Resort & Spa, может достигать 30 тыс. и выше. Всего 10 крупнейших отелей обеспечивают более 40% всей выручки гостиничного сектора Крыма.

Туристический поток остаётся ниже уровня 2019 года. В 2024 году Крым и Севастополь приняли 4,1 млн туристов, из которых только 2,2 млн оставались с ночёвками. Средняя продолжительность отдыха составила 7 ночей, а средний ежедневный чек — 2,8 тыс. рублей на человека. Это выше докризисных значений, но объём спроса ещё не восстановлен полностью.

Конкуренция на рынке высока, особенно в сегменте элитного размещения. Лидеры, такие как Mriya Resort & Spa, Ялта-Интурист и Palmira Palace, демонстрируют высокую загрузку и выручку. Они активно продвигают комплексные услуги, включая СПА, семейные развлечения и пляжный отдых. В то же время многие объекты среднего и низкого ценового сегмента нуждаются в модернизации и пересмотре стратегий в межсезонье.

Таким образом, гостиничный рынок Крыма развивается, но требует структурных изменений. Основные вызовы — необходимость расширения качественного предложения, модернизации инфраструктуры в менее освоенных районах, повышения эффективности загрузки в низкий сезон и легализации «серого» сектора. Развитие сегмента 4–5 звезд, диверсификация форматов отдыха (глэмпинги, SPA, семейные курорты), а также активное продвижение сильных брендов и локальных особенностей региона станут ключевыми направлениями дальнейшего роста отрасли.