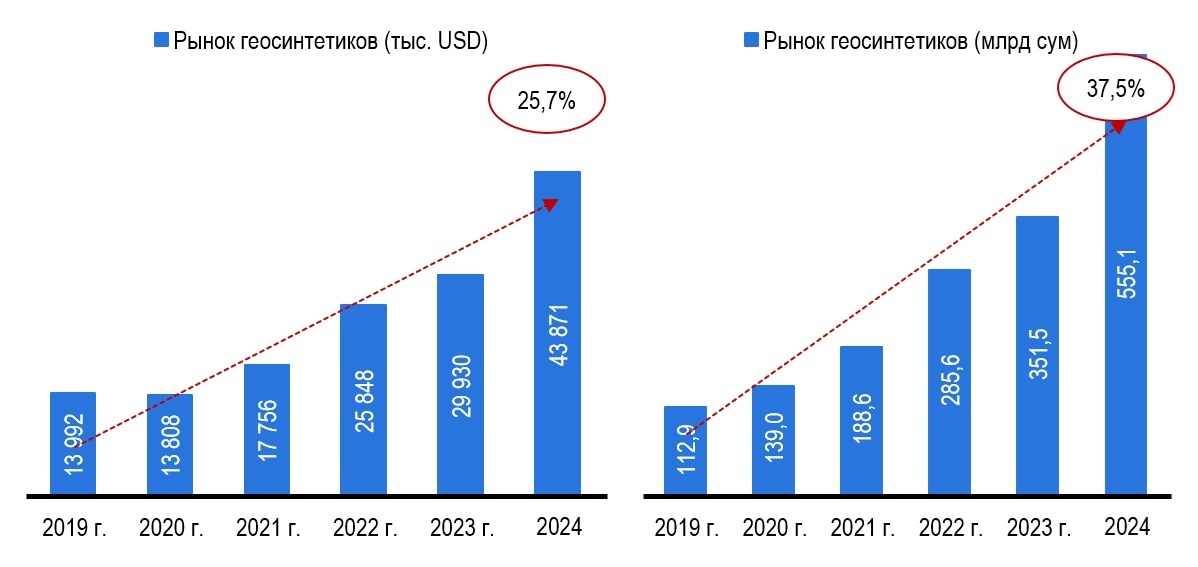

В 2024 году рынок геосинтетических материалов в Узбекистане достиг 43,9 млн долларов США (555,1 млрд сум), увеличившись почти в 1,5 раза по сравнению с 2023 годом. За 2019-2024 годы рынок вырос в 3,1 раза в долларах и в 5 раз в национальной валюте. Среднегодовые темпы роста (CAGR) за этот период составили 25,7% в долларах и 37,5% в сумах. Физический объем рынка достиг 33,8 тыс. тонн (+41% к 2023 году), а за пять лет увеличился в 3,7 раза. Среднегодовые темпы роста в натуральном выражении — 29,6%. Основной вклад в рост рынка вносит развитие местного производства (базальтовое волокно) и открытие представительств иностранных компаний.

В 2024 году около 30,8% совокупного объема поставок приходилось на экспорт и внутренние перевозки (47,1% по количеству). Импорт составил 17,9 тыс. тонн (30,4 млн долл.), а экспорт и внутренние перевозки — 16 тыс. тонн (13,5 млн долл.). CAGR импорта (2019-2024): 14,2% по объему, 16,8% по стоимости.

Узбекский рынок геосинтетических материалов формируется за счет импортных поставок, несмотря на то, что отечественные производители активно наращивают объемы производства, что можно оценить за счет увеличения объемов экспорта собственных материалов из республики. Так, в 2024 году доля экспорта и внутренних перевозок геосинтетических материалов в Узбекистане составляла 30,8% от стоимости совокупного объема поставок (импорт+экспорт и внутренние перевозки) и 47,1% от его количества.

Крупнейший сегмент по объему — базальтовое волокно (44,5% в натуральном выражении, 28% в стоимостном — из-за низкой цены). В импорте преобладают геомембраны (44,7%) и нетканый геотекстиль (41,4%). Почти все геосинтетики, за исключением базальтового волокна, георешеток и нетканого геотекстиля, импортируются.

Средняя отгрузочная цена всех геосинтетических материалов в 2024 году — 1,3 тыс. долл./тонна. Сильнее всего подешевели базальтовое волокно (-5,5% в год) и георешетки (-6,2%). Наиболее дорогой материал — геоматы (3,4 тыс. долл./тонна).

В 2024 году лидером по стоимостному объему поставок является BASALT WOOL (79,3% сегмента базальтового волокна), далее — TEXNOPARK (AVANT IZOBAZALT) и российская AVI SEOS (геомембраны). К лидерам сегментов также относятся Sanfa Engineering, SN GROUP (SAM-NEGIN), GEOTEX, ТЕХНОНИКОЛЬ, ИНФИНИТИ, GEOKOM, GREEN, CHINA TEXMATECH, TERRATEX, КОМИТЕКС ГЕО, DORKEN SISTEM, KNAUFINSULATION, GeoSM.

В 2024 году спрос на геосинтетические материалы достиг 39,5 тыс. тонн (+500% к 2019 году), стоимость тендерных закупок — 51,2 млн долл. Наблюдается дефицит: спрос превышает предложение на 16,7%.

Крупнейшие потребители — предприятия нефтегазового сектора (44,8% от закупок), химической и полимерной промышленности (28,7%), строительные организации (8,4%). Основные закупщики геомембран — нефтегазовые компании (81,1%), базальтового волокна — общественные учреждения, геотекстиля — производители строительных материалов и предприятия машиностроения.

Рост рынка обеспечен быстрым развитием строительства (в 2024 году — 18,48 млрд долл., прирост 155,1% к 2023 году), в том числе жилищного, инфраструктурного и коммерческого. Доля иностранных инвестиций в строительстве — 32-52%. С 2019 года число строительных предприятий выросло до 37,8 тыс., производственных — до 65,4 тыс.

Строительная отрасль Узбекистана демонстрирует устойчивый рост и является одним из ключевых драйверов экономического развития страны. Так, в доля строительных услуг в ВВП страны увеличилась с 2019 года с 5,4% до 7,1% . Строительная индустрия Узбекистана привлекает значительные иностранные инвестиции: доля иностранных инвестиций в общем объёме капиталовложений варьировалась от 32% до 52%. Сфера строительства является привлекательной для иностранных инвесторов, в ней действует 1,1 тысячи компаний с участием иностранного капитала. Ожидается, что по базовому прогнозу строительный сектор Узбекистана будет развиваться в среднем на 20,8% в год и достигнет к концу 2030 года 56 млрд долларов США.

Жилищное строительство является одним из ключевых направлений развития строительной отрасли республики: рост численности населения и расширение урбанизации ежегодно увеличивают спрос на жилье. Среди ведущих застройщиков страны выделяются Golden House с 18 жилыми комплексами, Grand Capital Group с 10 проектами, First Development Group и NRG с 7 проектами каждая.

Ожидается, что физический объем рынка будет ежегодно расти на 19,9%, а стоимостной — на 21,3%. Быстрее всего увеличится сегмент геокомпозитов, геоматов и георешеток. Импорт вырастет на 16% в год (медленнее отечественного производства — +23,6%). Средняя цена на материалы будет увеличиваться умеренно (+1,1% в год), рост по отдельным видам материалов — неравномерен.

Способствовать бурному развитию рынка геосинтетических материалов будут как развитие строительства жилой, коммерческой и торговой недвижимости, так и развитие обрабатывающих производств, которые используют геосинтетические материалы в своей производственной деятельности и для прокладки инженерных сетей.