Честно говоря, процедура банкротства физического лица — это как хирургическая операция. Успешно списали долги? Поздравляю, вы выжили. Но что будет потом? Какие "шрамы" останутся? Почему одни юристы обещают, что "никаких последствий", а другие отмалчиваются? По моему опыту, в этом вопросе нужно быть предельно откровенным с клиентом. Если вы готовы к правде, я расскажу, как система работает на самом деле, и что ждет человека после того, как он объявит себя банкротом.

Часто люди боятся банкротства не из-за самой процедуры, а из-за слухов, которые окружают этот процесс. Я говорю о последствиях, которые якобы превращают жизнь в ад. В реальности же всё куда прозаичнее и… логичнее. Главное — знать, чего ожидать.

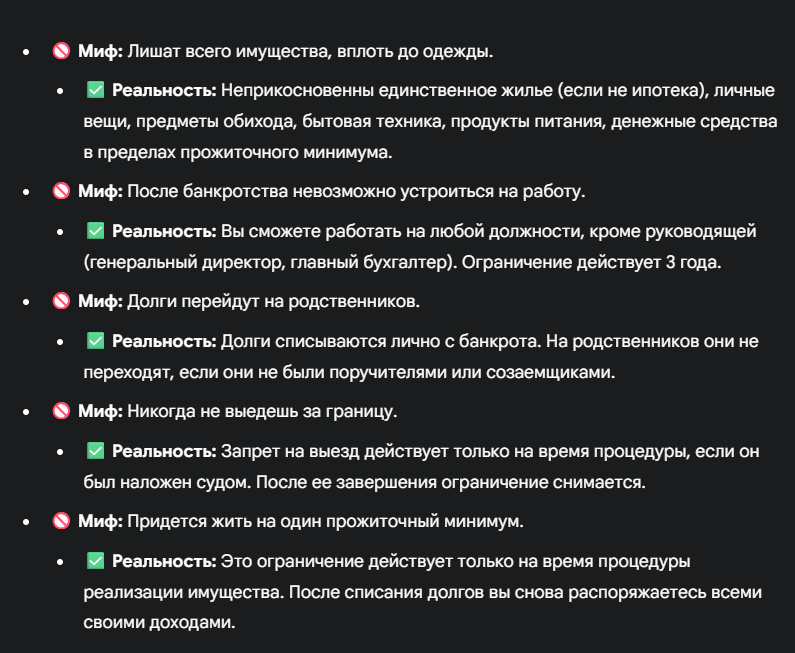

Мифы и реальные последствия: что будет с долгами и имуществом?

Самый распространенный вопрос, который я слышу: "Что будет с моими долгами после банкротства?" Отвечаю: они списываются. Навсегда. Процедура банкротства физического лица создана именно для этого — чтобы человек смог с чистого листа начать новую финансовую жизнь.

А второй по популярности страх — это потеря всего нажитого. Буду откровенен, риски есть, но они касаются только определенного имущества. Единственное жилье (если оно не в ипотеке), личные вещи, предметы обихода — всё это неприкосновенно. Что действительно может пойти на торги, так это предметы роскоши, вторая квартира, автомобиль и так далее. Для того чтобы вы перестали верить слухам и получили полную картину, я подготовил специальную таблицу.

Что будет с единственным жильем?

Как я уже сказал, единственный объект недвижимости, где вы прописаны и живете, не может быть продан. Но есть исключения. Главное из них – это ипотечная квартира. Помню случай, когда клиент пришел ко мне и сказал: "Я готов платить, чтобы сохранить квартиру, но банк не идет на уступки". В такой ситуации, если банкротом себя объявляет владелец ипотечной квартиры, она будет продана для погашения долга. Эта схема работает одинаково по всей России.

Финансовое будущее: кредиты, работа и выезд за границу

Скажу прямо: после процедуры банкротства вы не сможете сразу же взять новый кредит. В течение 5 лет вы обязаны уведомлять банки о том, что проходили эту процедуру. Но это не значит, что вы никогда не сможете взять ипотеку или автокредит. По моему опыту, через 2-3 года банки начинают снова одобрять займы, но уже под более высокий процент. Это их способ страховаться от рисков.

А что насчет работы? После банкротства вы не сможете занимать должности генерального директора, главного бухгалтера или входить в органы управления юридических лиц в течение 3 лет. В остальных случаях никаких ограничений нет, ваш работодатель даже не узнает о том, что вы банкрот. Это полная ложь, что после банкротства невозможно найти работу.

Чтобы вы лучше понимали, с чем вам придется иметь дело, я составил удобный чек-лист.

Чек-лист: Права и ограничения после банкротства

- Можете:

Устраиваться на любую работу, кроме руководящих должностей (на 3 года)

Свободно выезжать за границу (после завершения процедуры)

Получать официальную зарплату и распоряжаться ею в полном объеме

Открывать счета и карты - Должны:

Уведомлять о своем статусе при оформлении нового кредита (5 лет)

Повторно пройти процедуру банкротства не раньше, чем через 5 лет

Последствия для семьи и родственников: кто может пострадать?

Еще один серьезный страх, который заставляет людей избегать банкротства, — это опасение навредить близким. "А вдруг мой муж потеряет машину?", "А вдруг долю в квартире заберут?" Реально оценив ситуацию, могу сказать, что риски для родственников есть, но они не так страшны, как их рисуют.

Во-первых, если ваши родственники не были поручителями или созаемщиками по вашим кредитам, их долги не касаются. Во-вторых, есть риск оспаривания сделок. Например, если вы подарили родственнику квартиру за год до начала процедуры, ее могут вернуть в конкурсную массу. Для наглядности, я подготовил схему, которая покажет, как это работает.

Схема оспаривания сделок с родственниками

- Шаг 1: Подача заявления на банкротство. Процедура начинается с обращения должника (или кредитора) в Арбитражный суд.

- Шаг 2: Оценка сделок за последние 3 года. Арбитражный управляющий, назначенный судом, проводит анализ всех сделок должника за предыдущие 3 года.

- Шаг 3: Подача иска об оспаривании сделки. Если управляющий выявляет подозрительные сделки, например, с родственниками, он подает исковое заявление в суд.

- Шаг 4: Решение суда об отмене сделки. Суд рассматривает дело и, если находит основания (сделка была совершена с целью ухода от долгов), признает ее недействительной.

- Шаг 5: Имущество возвращается в конкурсную массу. Отмененная сделка аннулируется, и имущество, которое было передано, возвращается в общую массу для погашения долгов.

- Шаг 6: Имущество продается на торгах. Возвращенное имущество выставляется на публичные торги, а вырученные средства направляются на расчеты с кредиторами.

Моя стратегия в таких делах — честно обсуждать все риски с клиентом на берегу. Если сделка не была сделана с целью ухода от долгов, то скорее всего, ее не оспорят. Но это всегда индивидуально.

КРАТКО:

• После банкротства списываются все долги, а неприкосновенное имущество (единственное жилье, личные вещи) остается у вас.

• Существуют временные ограничения на занятие руководящих должностей (3 года) и получение кредитов (5 лет), но эти последствия не критичны.

• Ваши родственники не отвечают по вашим долгам, если не были поручителями, но сделки, совершенные с ними, могут быть оспорены.

ВОПРОС К ЧИТАТЕЛЯМ:

Сталкивались ли вы с подобной ситуацией? Как решали?

НУЖНА ПОМОЩЬ?

Если ваша ситуация сложнее описанной — опишите ее в комментариях или обратитесь за консультацией. Работаю с любыми рисками, если клиент готов за это платить.

Телефон: +79292691737

Полицаев Игорь Михайлович, адвокат Тюменской межрегиональной коллегии адвокатов, номер в реестре адвокатов 72/1542