Почему важен лимит 1,4 млн ₽

В России действует система страхования вкладов: государство гарантирует возврат до 1,4 млн ₽ в каждом банке (на одного человека).

Всё, что выше — не застраховано. Если у банка отзовут лицензию, деньги сверх лимита можно потерять или ждать возврата годами. Поэтому крупные суммы стоит разделять или использовать другие инструменты.

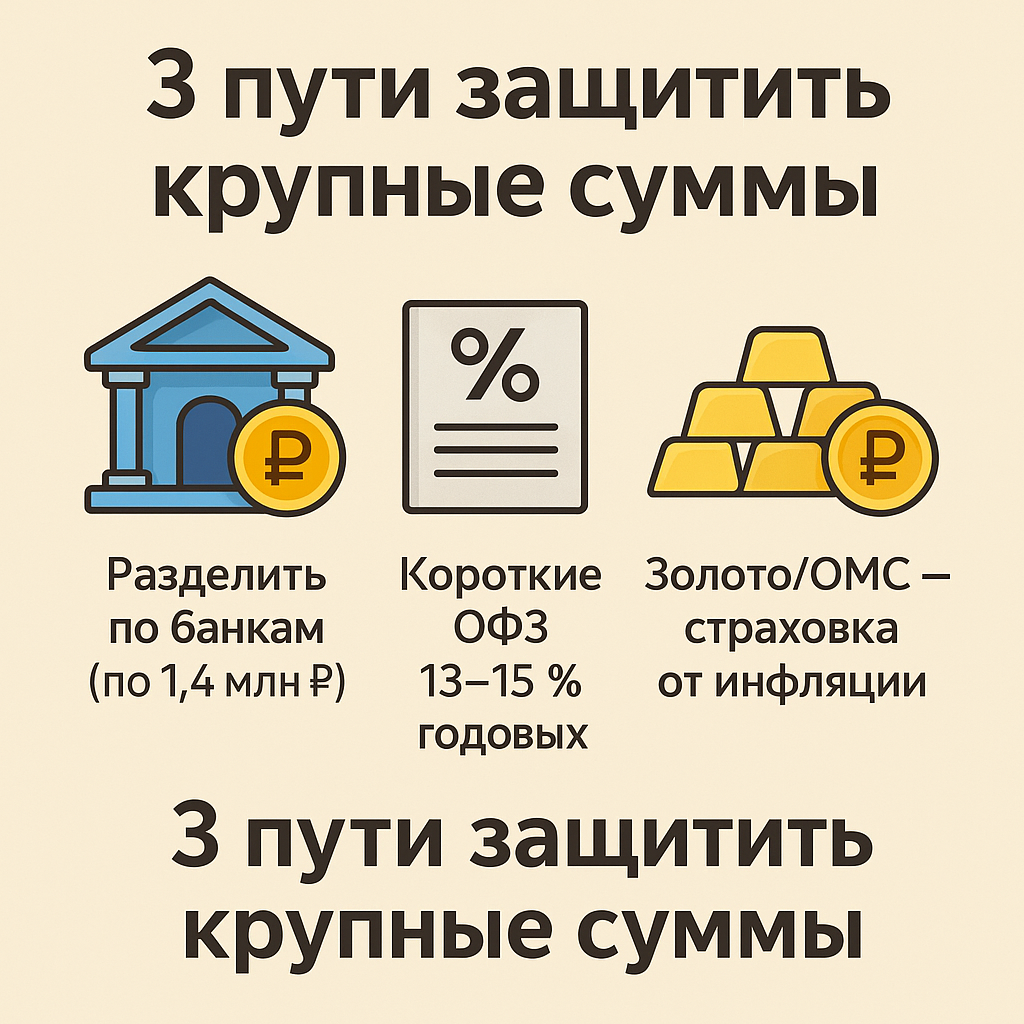

Способ 1. Разделить по банкам

- Каждый банк = новый лимит 1,4 млн ₽.

- Например: имея 4,2 млн ₽, можно положить по 1,4 млн ₽ в три разных банка, и вся сумма будет под защитой.

- Выбирайте крупные банки из топ-30 по активам — риск «нервов» меньше.

👉 Это самый простой и понятный путь.

Способ 2. Короткие ОФЗ (государственные облигации)

ОФЗ (облигации федерального займа) — это «долговая расписка» государства. Вы даёте деньги Минфину, он платит купоны (проценты).

- Доходность коротких выпусков (6–12 месяцев) сейчас: 13–15 % годовых (данные на август 2025 г.).

- Купоны облагаются налогом 13 %, но даже после этого чистая доходность выходит около 11–13 %.

- Риск минимальный: гарант — государство.

- Важно: для «подушки» лучше брать именно короткие бумаги (до года), чтобы цена сильно не колебалась.

Способ 3. Золото и металлические счета

- Обезличенные металлические счета (ОМС) или инвестиционные монеты помогают защитить часть денег от инфляции и девальвации рубля.

- Золото не приносит купонов, но часто растёт в цене на длинных горизонтах.

- Хорошо подходит как страховка: держать 10–20 % от капитала.

Как не ошибиться

- Не кладите больше 1,4 млн ₽ в один банк.

- Сравнивайте: вклады на 6 мес. сейчас дают 15–19 %, но только в банке и в пределах лимита. ОФЗ дают чуть меньше (13–15 %), зато риск банкротства банка исключён.

- Золото — дополнение, а не основа. Лучше комбинировать: банки + ОФЗ + немного в металле.

Итог

Если у вас больше 1,4 млн ₽, хранить всё в одном банке рискованно. Разделите средства: часть в банках, часть в ОФЗ, часть — в золоте. Так вы сохраните капитал и защитите его от инфляции и непредвиденных событий.

Информация актуальна на 21 августа 2025 г. Материал носит образовательный характер и не является индивидуальной инвестиционной рекомендацией.