Вчера Коммерсантъ выпустил статью в которой рассказал о том, что проанализировал отчеты по МСФО всех крупных операторов сотовой связи за первое полугодие 2025 года и пришел к выводу, что их чистая прибыль значительно снизилась, при том что в целом по отрасли выручка даже подросла. Хочу разобрать эти цифры поподробнее и поговорить про МТС - компанию, которая является оператором сотовой связи и каждый год платит щедрые дивиденды.

Цифры от Коммерсанта

Вот как изменилась чистая прибыль операторов сотовой связи год к году:

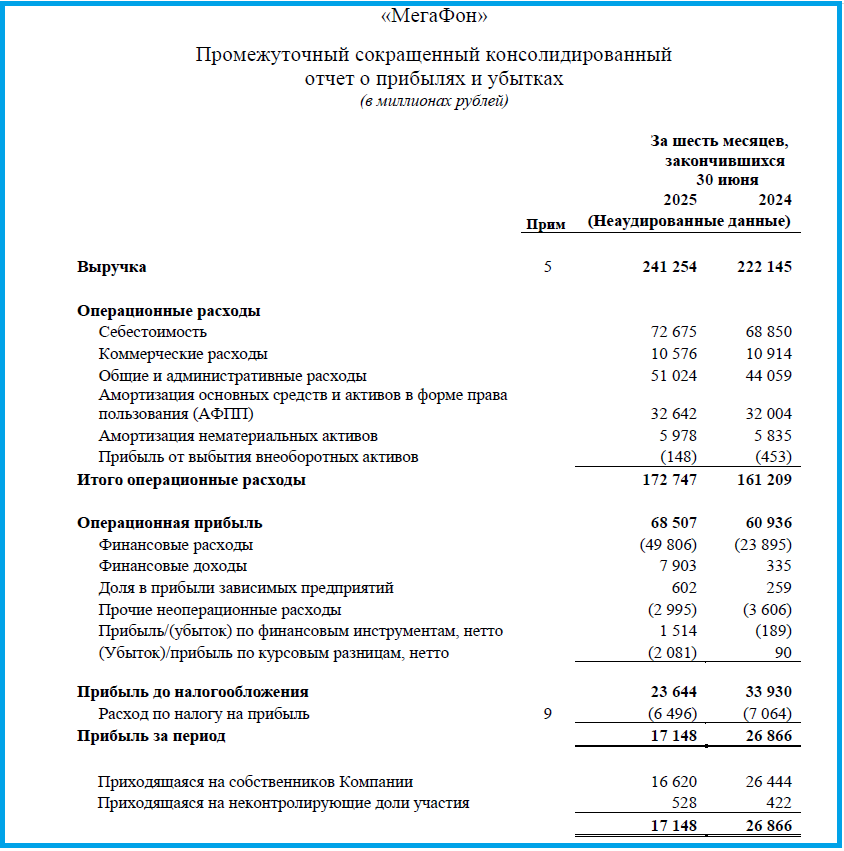

- Мегафон -36,17%;

- Ростелеком -50,7%;

- МТС -83,5%.

Коммерсант называет следующие причины такого большого падения:

- Высокая база 2024 года. Например, в 2024 году МТС продала кусок бизнеса в Армении, поэтому чистая прибыль компании оказалась очень высокой, но по факту одноразовой;

- Высокая плата за обслуживание долга. У Мегафона, например, все выпуски облигаций - это флоатеры с общим объемом эмиссии 71 миллиард рублей. Поэтому повышение ключевой ставки на 1% обходится компании в 59,166 миллионов рублей ежемесячно. В 2024 году первые 6 месяцев ключевая ставка составляла 16%, а в 2025 до 11 июня ставка была 21%. Вот если грубо посчитать только обслуживание облигаций по новой ставке обошлось в 5х59,166х6=1 774.98 миллионов рублей. А ведь у Мегафона есть и другие долги...

Из хорошего могу сказать, что себестоимость выросла на +5,5%, а выручка на +8,6%. Ну и конечно же, этот тот самый случай, когда понижение ключевой ставки исправит положение дел в компании и тут можно не переживать за бизнес.

И еще доля иронии. Сейчас звонки через Telegram и другое мобильное приложение блокируются. У мошенников горе, количество инцидентов уменьшилось на порядки! А вот расходы на сотовую связь у кого-то теперь могут и вырасти.

Про МТС

Поскольку я сама являюсь акционером МТС, состояние дел в этой компании я хочу рассмотреть поподробнее. По большинству направление, выручка компании растет, исключение - продажи нового оборудования, народ зажался и не спешит менять свою технику. Но на падение продаж жалуется не только МТС, это проблема по отрасли в целом. Одна из причин - высокая ключевая ставка, раньше кто-то обновлял телефон на заемные, сейчас это стоит слишком дорого. Отдельно хочу отметить, что у МТС сильно выросли доходы от рекламы +25%. Они оказывается не плохо зарабатывают на рекламе в Телеграмм...

В отчете компания похвасталась даже небольшим уменьшением долговой нагрузки. На целых 5% благодаря росту EBITDA! Но на графике падение долга выглядит очень солидно.

У МТС только 37% долга - это облигации, все остальное кредиты и займы. Кстати в эту категорию "кредиты и займы" входят ЦФА, которые компания размещает на платформе ФинУслуги и там тоже есть флоатеры! Среди облигаций компании есть 2 флоатеры, через размещение которых МТС привлекла 38,5 миллиардов рублей. Для этой компании повышение ключевой ставки на 1% стоит не менее 32 миллионов рублей в месяц. Но это только для МТС! Но мы же смотрим МЦФО по группе и тут надо вспомнить, что у дочерней компании МТС банка тоже есть облигации флоатеры... В случае МТС стоит ожидать падения расходов с уменьшением ключевой ставки и это большой позитив. Кроме этого руководство существенно сократило расходы.

Я пока не готова говорить про дивиденды, но по той простой причине, что основной акционер компании - это АФК Система, а он дивиденды очень любит и очень в них нуждается. Сами наверное знаете, что МТС даже зовут дойной коровой для АФК. Пока прибыль компании упала, а значит и размер выплат должен теоретически сократиться. Но МТС анонсировала 2 IPO своих дочерних компаний и это может увеличить ее прибыль. А может не увеличить. Тут компания безусловно будет ждать наиболее подходящего момента. АФК не выводит на биржу своих дочек, когда рынок катится вниз и очевидно, что размещение не привлечет много денег из-за негативного настроения у инвесторов. И вот если IPO пройдет - это одна история, а если нет - другая. Так что закупаемся попкорном и ждем новостей.