Если вы хоть раз сталкивались с просрочкой в микрофинансовой организации, то знаете — настоящий ужас начинается не с цифр в договоре, а с ожидания. Кто постучит в вашу дверь первым? Пристав с решением суда или «доброжелательный» сотрудник коллекторского агентства?

Некоторые компании действительно ведут себя «лояльнее» других к должникам и не бегут сразу в суд, пытаясь до последнего уладить вопрос долга самостоятельно. Но стоит ли расслабляться? Давайте посмотрим, кто из МФО играет роль «добрых полицейских» и чем это оборачивается на деле...

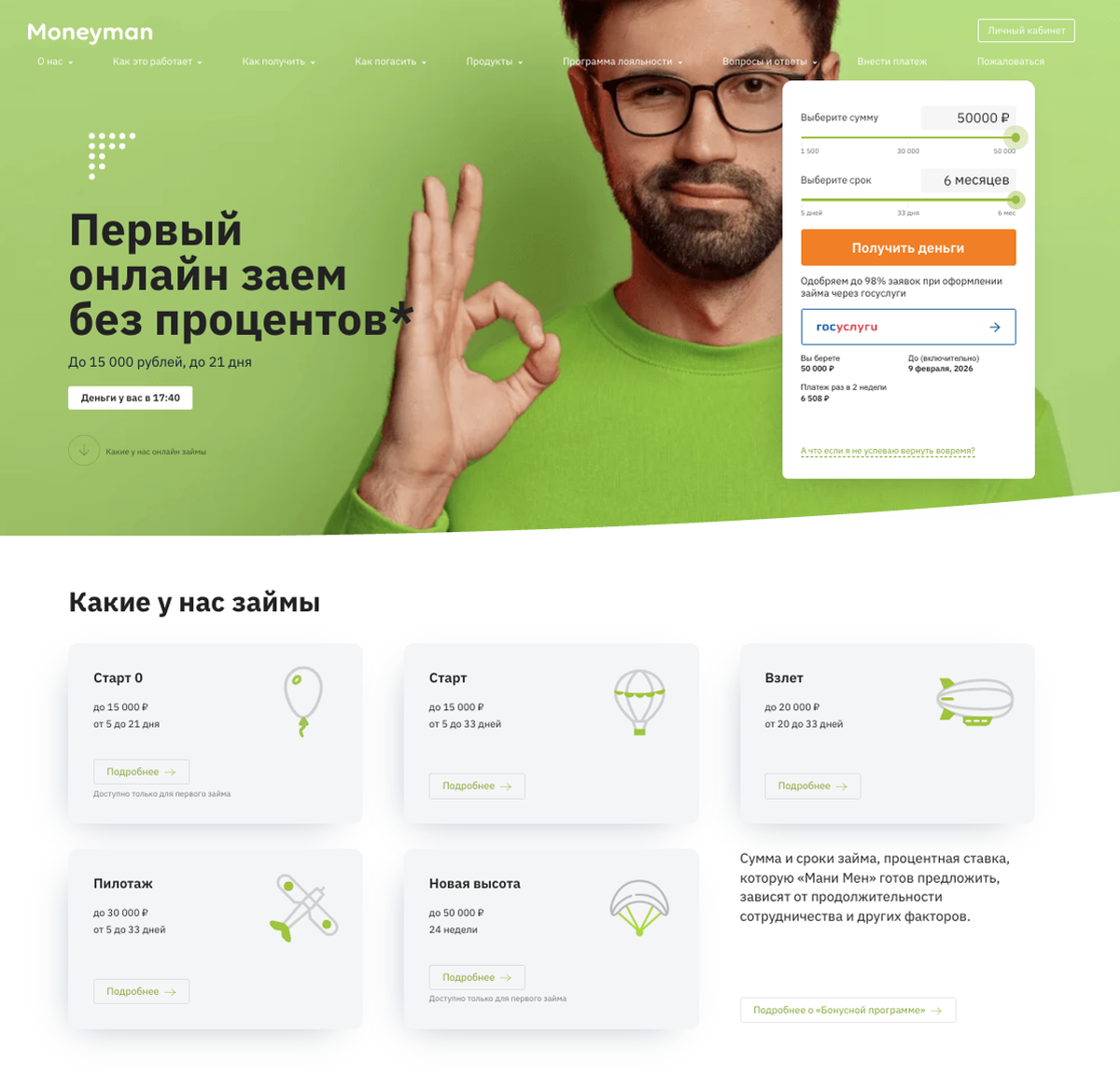

МФО «Мани Мен»

Эта компания прочно закрепилась на рынке и часто удивляет своей относительной мягкостью. Если клиент внезапно перестал платить, здесь могут предложить рассрочку, приостановку процентов и даже «заморозку» долга.

Новым клиентам МФО «Мани Мен» выдает первый займ — под 0%. А для тех, кто уже зарекомендовал себя, как платежеспособный и ответственный клиент, могут получить долгосрочный займ до 100 000 рублей.

При просрочках в суд обращаются редко, чаще всего через 2,5–3 года. Звонков от них поступает много, но целью таких звонков, как правило, является предложения различных акций и скидок на закрытие займа, которые нередко достигают 70%.

Риск: мягкость не отменяет того факта, что долг растёт быстрее, чем грибы после дождя. Пока ждёте «скидку», сумма способна раздуться до неприличного размера.

МФО «Екапуста»

Еще одна из крупных и известных МФО, которая к своим клиентам относится довольно лояльно. Реструктуризация долга при просрочках для них - обычное дело.

Новым клиентам доступен первый займ под 0% на срок до 21 дня. Процент одобрения очень высокий. Постоянным клиентам могут значительно увеличить лимит займа.

С коллекторскими агентствами почти никогда не работают и долги не продают. Предпочитают самостоятельно решать все вопросы с должниками. В суд подают обычно через 2–2,5 года и уже в самом крайнем случае.

Риск: после льготного периода процентная ставка большая, таким образом долг может увеличиться очень быстро. Поэтому, если брать займ, то лучше возвращать его до истечения беспроцентного периода.

МФО «Веббанкир»

Микрофинансовая компания, у которой выдача займа полностью автоматизирована. Решение принимает искусственный интеллект, поэтому процент одобрения очень высокий.

Новый клиент может взять первый займ под 0%. Причем, даже с плохой кредитной историей. Если же образовалась просрочка - предложат реструктуризацию. С коллекторами работают, но долги передают им редко, предпочитая договориться с клиентом.

Риск: цифровой формат не означает «дешевле». Если пользоваться займом за рамками льготного периода, то долг будет расти быстро. Если перестать платить, то со временем могут обратиться в суд со всеми вытекающими из этого последствиями.

МФО «А Деньги»

Эта компания не всегда оказывается первой в списке у заемщиков, но однозначно стоит внимания. «А Деньги» делают акцент на прозрачности условий и стараются не доводить дело до суда.

Первый займ выдают под 0% на срок до 7 дней. Устанавливают кредитный лимит, которым вы можете пользоваться постоянно. За каждую 1000 рублей, взятую в долг, вы заплатите 8 рублей в день.

При просрочках могут предложить реструктуризацию долга либо фиксированную скидку. К коллекторам и в суд не спешат, пытаются до последнего договориться с должником сами.

Риск: несмотря на более мягкое отношение, ставки здесь тоже далеки от «сказочно выгодных». Если вовремя не вернуть — долг легко выйдет из-под контроля. Но, справедливости ради, хочется заметить, что идея с кредитным лимитом выглядит необычно.

МФО «СМС Финанс»

Компания решила выделиться — и сделала каждый займ бесплатным на 7 дней. Но вот беда: неделя — срок короткий, и малейшая задержка превращает бесплатный займ в серьезную переплату.

Отличительной особенностью является займ под 0% на срок до 7 дней. Причем данное правило распространяется не только на первый займ, но и на все последующие.

При просрочках в суд ходит редко, всегда стараются договориться с клиентом, а в редких случаях - даже могут простить долг. Правда, на это лучше не рассчитывать, а всегда платить вовремя.

Риск: если забыли вернуть вовремя — здравствуй, переплата. Но сама идея бесплатных недельных займов выглядит заманчиво. И да, кстати, при оформлении займа не забудьте отказаться от дополнительных услуг, в противном случае, сумма займа будет на порядок выше.

О каких рисках забывать нельзя?

Даже самые «доброжелательные» МФО остаются кредиторами. Их бизнес — это не благотворительность, а умение зарабатывать на процентах и просрочках. Поэтому, всегда нужно помнить о следующих рисках:

- Высокие проценты. Даже месяц задержки может превратить долг в неподъёмный груз.

- Психологическое давление. Звонки, смс, уведомления — всё это часть «лояльной работы».

- Скрытые услуги. Страховки и комиссии легко «прилипают» к займу, если вовремя их не отключить.

Вывод

Факт в том, что МФО могут быть «терпеливыми» лишь до определённого момента. Да, некоторые редко бегут в суд, но это не освобождает должника от последствий.

С каждым днём сумма долга увеличивается, а психологическое давление становится сильнее. В итоге «отсрочка» может оказаться ещё страшнее, чем немедленное разбирательство.

Вся эта «лояльность» — лишь красивая обёртка. В реальности компании просто откладывают неприятности на потом, и чаще всего это «потом» оказывается гораздо болезненнее.

Поэтому, если уж брать займ — то только в рамках льготного периода и только в проверенной МФО. Но лучше сто раз подумать, прежде чем ввязываться в эту историю.

А вы когда-нибудь брали займ в одной из перечисленных выше МФО? Если да, то какой опыт был? Обязательно делитесь вашими историями в комментариях!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: