Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г.

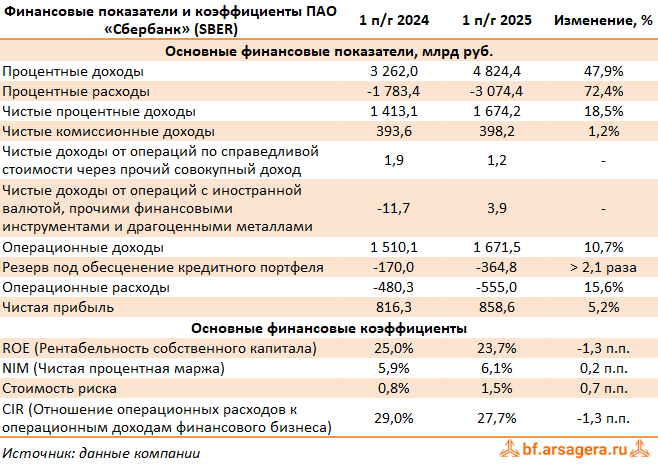

Процентные доходы банка увеличились на 47,9% до 4,8 трлн руб. на фоне удорожания стоимости выданных ссуд. Процентные расходы увеличились на 72,4% до 3,1 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 18,5%, составив 1,7 трлн руб. Показатель чистой процентной маржи вырос на 0,2 п.п., составив 6,1%.

Чистые комиссионные доходы выросли на 1,2% до 398,2 млрд руб. преимущественно на фоне роста доходов от операций с банковскими картами.

В отчетном периоде Сбербанк существенно увеличил объемы начисленных резервов, которые составили 364,8 млрд руб. на фоне выросшей стоимости риска до 1,5%. Значительное влияние на динамику данного показателя оказало создание резервов в розничном кредитовании.

Операционные расходы банка увеличились на 15,6% до 555,0 млрд руб. на фоне роста инфляции и расходов на персонал. При этом отношение операционных расходов к операционным доходам сократилось на 1,3 п.п. и составило 27,7%.

В итоге чистая прибыль Сбербанка выросла на 5,2%, составив 858,6 млрд руб.

По линии балансовых показателей отметим увеличение кредитного портфеля на 0,5% с начала года до 46,1 трлн руб., при этом рост корпоративного кредитного портфеля составил 0,7%, а розничный портфель остался на прежнем уровне . По видам кредитов наибольшим ростом отметилось проектное кредитование юридических лиц (+6,4% с начала года), а также кредитные карты физическим лицам (+4,2%). максимальное снижение произошло по потребительскому кредитованию (-14,3%), а также коммерческому кредитованию (-5,1%).

Доля неработающих кредитов возросла до уровня 4,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 115,7%, сократившись на 9,4 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала вырос на 30 и 50 базисных пунктов соответственно на фоне заработанной чистой прибыли, а также изменения оценки активов, взвешенных с учетом риска.

По итогам вышедшей отчетности мы несколько подняли прогноз по прибыли текущего года на фоне более низкого уровня затрат банка, частично нивелирован снижением чистых комиссионных доходов и ростом уровня резервирования. В итоге потенциальная доходность акций Сбербанка незначительно подросла.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2025 около 0,9 и P/E 2025 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

___________________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.