Правительство продлевает «заморозку» ожидаемого периода выплат накопительной пенсии. Разбираемся, как это решение повлияет на ежемесячные выплаты пенсионеров и можно ли вообще рассчитывать на единовременное получение всех накоплений.

📌 Что такое ожидаемый период выплаты и почему он важен?

Ожидаемый период выплаты (ОПВ) — это расчетный показатель, который используется для определения размера ежемесячной выплаты из ваших пенсионных накоплений. По сути, это количество месяцев, в течение которых вы будете получать накопительную пенсию.

Формула расчета ежемесячной выплаты:

Ежемесячная выплата = Общая сумма накоплений / ОПВ в месяцах

Пример расчета для 2026 года:

- Накопления: 540 000 рублей

- ОПВ: 270 месяцев

- Ежемесячная выплата = 540 000 / 270 = 2 000 рублей

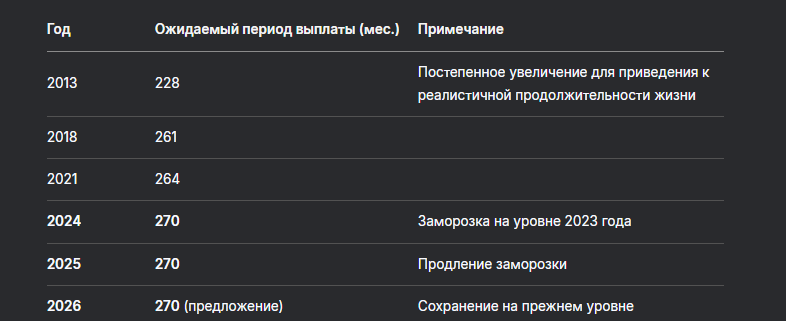

📊 Динамика изменения ожидаемого периода выплаты

Показатель ОПВ не всегда был фиксированным. Вот как он менялся в предыдущие годы:

💡 Почему замораживают? Это выгодно пенсионерам: при меньшем значении ОПВ ежемесячная выплата становится больше. Если бы показатель увеличивали (например, до 280 месяцев), выплаты автоматически сокращались бы.

🔍 Как повлияет заморозка ОПВ на разные категории пенсионеров?

✅ Для тех, у кого небольшие накопления (до 300 000 рублей)

- Ежемесячная выплата будет мизерной (в примере выше — 2000 рублей при 540 000 рублей накоплений);

- Высоки шансы получить выплату единовременно (если расчетная выплата ≤ 10% от прожиточного минимума пенсионера).

📈 Пример: При прожиточном минимуме пенсионера в 15 000 рублей (условно) порог для единовременной выплаты — 1 500 рублей в месяц. Если ваша расчетная выплата меньше — можете требовать все деньги сразу.

✅ Для тех, у кого солидные накопления (более 1 млн рублей)

- Фиксация ОПВ выгодна: при увеличении периода выплата бы сократилась;

- Ежемесячная прибавка будет ощутимой (например, при 1 млн рублей накоплений — около 3 700 рублей в месяц).

⚠️ Для тех, кто участвует в программе долгосрочных сбережений (ПДС)

- С 2024 года можно переводить накопления в ПДС;

- ОПВ не влияет на выплаты из ПДС — там действуют свои правила (минимальный срок — 15 лет или возраст 55/60 лет).

💡 5 способов увеличить пенсионные накопления в 2026 году

Если вас не устраивает размер будущей выплаты, можно воспользоваться государственными программами:

- Программа долгосрочных сбережений (ПДС)

Что дает: Государство добавляет от 1:1 до 1:4 к вашим взносам (до 36 000 рублей в год).

Как участвовать: Заключить договор с НПФ. - Добровольные пенсионные взносы

Что дает: Покупка недостающих пенсионных баллов (1 балл в 2025 году стоил ~60 000 рублей).

Как участвовать: Внести взнос через СФР или Госуслуги. - Работающий пенсионер

Что дает: Индексация пенсии + страховые взносы в накопительную систему.

Условия: Официальное трудоустройство. - Софинансирование от работодателя

Что дает: Некоторые компании доплачивают за сотрудников (как в примере с «Межрайтопливо»).

Как узнать: Уточнить в отделе кадров. - Инвестирование через ИИС

Что дает: Налоговый вычет + доходность выше инфляции.

Риск: Рыночные колебания.

⚠️ Осторожно, мошенники!

Участились случаи, когда злоумышленники предлагают «пересчитать пенсию из-за неучтенного стажа»9.

Как действуют:

- Звонят от имени СФР;

- Предлагают «увеличить выплаты» через МФЦ;

- Требуют данные паспорта, СНИЛС и коды из СМС.

Запомните:

- СФР никогда не звонит с такими предложениями;

- Все вопросы решаются через официальные заявления;

- Коды из СМС никому не передавайте.

📅 Что делать, если вы выходите на пенсию в 2026 году?

- Проверьте накопления

Через Госуслуги или личный кабинет СФР;

Закажите выписку из специальной части счета. - Рассчитайте примерную выплату

Разделите сумму накоплений на 270. - Сравните с прожиточным минимумом

Если полученная сумма ≤ 10% от прожиточного минимума пенсионера — подавайте заявление на единовременную выплату. - Подайте заявление заблаговременно

Через Госуслуги;

В отделении СФР;

В МФЦ.

⏰ Сроки подачи: Лучше за 30 дней до наступления пенсионного возраста.

Бесплатная консультация юриста

💎 Заключение: Стабильность вместо неопределенности

Решение не менять ОПВ на 2026 год — это хорошая новость для будущих пенсионеров. Оно означает:

- Предсказуемость расчета выплат;

- Отсутствие снижения ежемесячных сумм;

- Возможность планирования бюджета.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: Не стоит полагаться только на государственную пенсию. Используйте все доступные инструменты (ПДС, ИИС, добровольные взносы), чтобы обеспечить себе достойную старость.

💬 «Пенсионные накопления — это не про «забыл и забыли», а про активное управление своими деньгами.