АЛРОСА опубликовала финансовые результаты по МСФО за I п. 2025 г. Отчёт получился противоречивым, с одной стороны компания просела по выручке и операционной прибыли, но выручка увеличилась, однако ей помогли разовые факторы и есть опасения, что ситуация во II полугодии не улучшится:

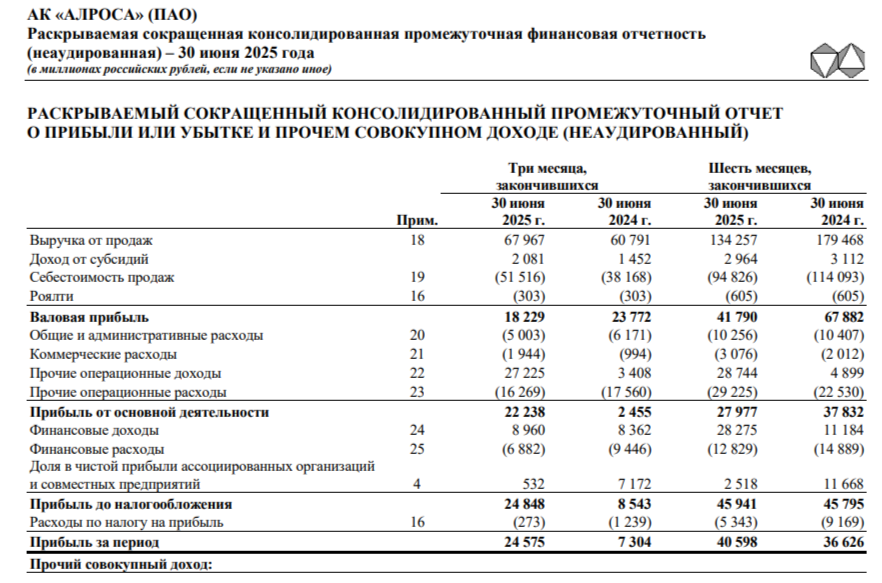

💎 Выручка: 134,3₽ млрд (-25,2% г/г),

💎 Операционная прибыль: 28₽ млрд (-26% г/г),

💎 Чистая прибыль: 40,6₽ млрд (+10,8% г/г)

💎 Индекс цен на алмазы продолжает падать, вопрос по восстановлению цен откладывается. ₽ также неистово укрепился за это полугодие (средний курс $ за I п. 2025 г. — 86,9₽ vs. средний курс $ за I п. 2024 г. — 90,5₽). Не стоит забывать о санкциях, которые влияют на спрос: с 1 января 2024 г. EC ввела ограничения на импорт непромышленных алмазов добытых в РФ, США с 1 марта 2024 г. запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября от 0,5 карата.

💎 Выручка просела из-за снизившегося спроса, тот же импорт Индией российских алмазов за 5 месяцев 2025 г. упал на 45% г/г (в результате санкций идёт ещё хорошая скидка), добавляем сюда низкие цены на сырьё, сильный ₽ и конкуренцию с лабораторно-выращенными алмазами. Себестоимость продаж снизилась до 94,8₽ млрд (-16,9% г/г, распродали запасы), админ. расходы сокращаются — 10,2₽ млрд (-1,5% г/г, тут стоит похвалить компанию). Прочие опер. расходы увеличились до 29,2₽ (+29,7% г/г, произошёл убыток от обесценения основных средств 8,3₽ млрд и расход от курсовых разниц 8,1 ₽ млрд). Но главное — это увеличение прочих опер. доходов до 28,7₽ млрд (годом ранее 4,9₽ млрд), продажа доли (41%) в Катоке принесла Алросе 25,7₽ млрд (Катока добывает около 6,5 млн карат алмазов в год, прибыль Алросы составляла 5₽ млрд в год). Из-за этой продажи опер. прибыль не так сильно просела, но выгодна ли она? Я думаю, что нет.

💎 Прибыль подросла благодаря финансовым расходам/доходам — 15,4₽ млрд (годом ранее -3,7₽ млрд). Всё благодаря курсовым разницам — 21,9₽ млрд (годом ранее 5,5₽ млрд), т.к. долги номинированы в валюте, то укрепление ₽ помогло. Доля прибыли в совместном предприятии снизилась 2,5₽ млрд (годом ранее 11,7₽ млрд, потеря Катоки)

💎 Компания нарастила свою денежную позицию до 115,3₽ млрд (на конец 2024 г. было 88,7₽ млрд, отказ от дивидендов помог). Долг компании сократился до 176,3₽ млрд (на конец 2024 г. было 196,6₽ млрд, в апреле 2025 разместили облигации на 350$ млн со ставкой 6,7%). Соотношение чистый долг/EBITDA — 1,18х.

💎 OCF сократился до 24,9₽ млрд (-59% г/г), CAPEX снизился незначительно до 22,3₽ млрд (-0,9% г/г), как итог FCF положительный 28,4₽ млрд (годом ранее +34,1₽ млрд), но если очистить от эффекта продажи Катоки будет отрицательным -6,5₽ млрд. Исходя из див. политики компании, то дивиденды могут составить 2,75₽ на акцию за I полугодие (50% ЧП по МСФО). Не думаю, что компания заплатит больше 50% от FCF, учитывая её финансовое положение.

📌 ₽ во II полугодии не даёт слабины, но зато ключевую ставку начали снижать, а значит % расходы снизятся (% расходы за I полугодие — 11,8₽ млрд, +302% г/г). Так же компания приостанавливает добычу на низкорентабельных активах, а значит будет экономить на опер. расходах. Не забываем о поддержке Гохрана, бюджетный лимит на закупку драгоценных металлов и камней составляет 38,9₽ млрд на 2025 г. и 38,8₽ млрд на 2026 г. С другой стороны CAPEX будет повышенным, т.к. Алроса начала бурение скважин для строительства рудника Мир-Глубокий (на восстановление потребуется $1,8-2 млрд судя по презентации). Но многое будет зависеть от спроса и цены, а II полугодие у компании всегда выходит хуже, чем I полугодие.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor