Распадская представила отчетность по МСФО и выборочные операционные показатели за 1 п/г 2025 г.

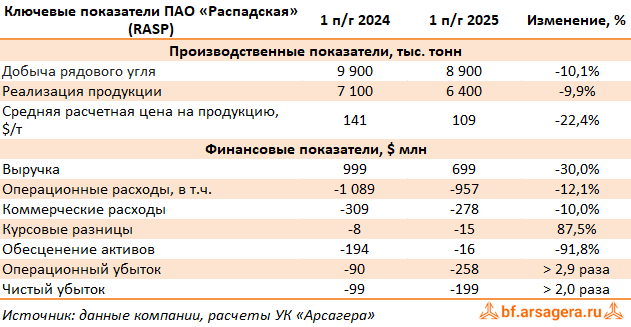

Общая выручка компании снизилась на 30,0%, составив $699 млн, а на операционном уровне компания показала убыток в размере $258 млн.

Снижение выручки было вызвано экспортными ограничениями на фоне роста санкционного давления, а также значительным падением цен на угольную продукцию. Средняя расчетная цена на продукцию компании по итогам отчетного периода составила $109 за тонну (-22,4%).

Общая добыча рядового угля сократилась на 10,1%, до 8,9 млн т. Общие продажи угольной продукции при этом снизились на 9,9% до 6,4 млн т. на фоне трудностей со сбытом в металлургической отрасли.

По линии затрат отметим сохранение денежной себестоимости тонны концентрата на уровне $65 несмотря на снижение объемов добычи, укрепление обменного курса рубля, а также влияния инфляционных факторов. При этом коммерческие расходы компании сократились на 10% до $278 млн. Помимо этого, отметим снижение бумажного убытка от обесценения активов, в которых неблагоприятные ожидания прогнозируемых затрат и цен реализации привели к изменениям в планах добычи со $194 млн до $16 млн.

Среди прочих моментов отметим увеличение отрицательных курсовых разниц ($15 млн против $8 млн годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности).

В итоге чистый убыток компании составил $199 млн против прибыли, увеличившись вдвое.

По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, что связано с пересмотром прогнозной линейки цен на уголь и более медленным ростом объемов добычи и продаж угольной продукции. В результате потенциальная доходность акций компании несколько сократилась.

На данный момент акции Распадской торгуются с P/BV 2025 около 1,0 и продолжают входить в состав наших портфелей акций.

__________________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.