В июле 2025 года банки одобрили только 21,4% заявок на кредиты и 40% заявок на ипотеку, даже с учетом льготных программ. Разбираемся, из-за чего банки стали чаще отклонять кредитные заявки и что делать, чтобы повысить шансы на одобрение.

Почему банки отклоняют заявки

Основная причина отказа в кредитных продуктах —

просрочки по обязательствам, отмечает менеджер продукта «Кредитный рейтинг» в Сравни Игорь Корчагин. Вовремя внести платежи чаще всего не могут клиенты с высокой долговой нагрузкой.

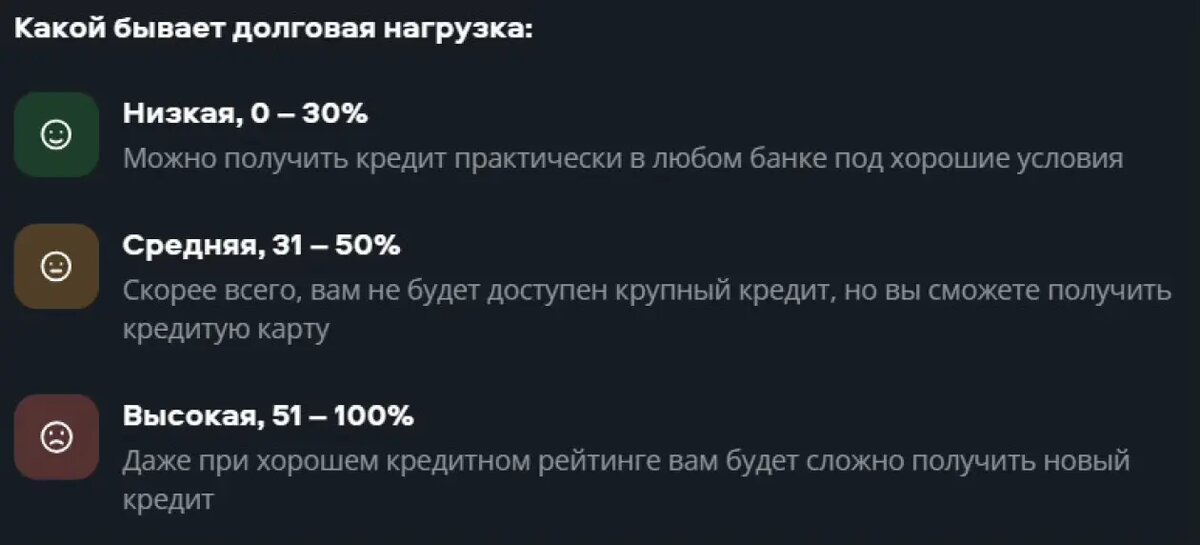

Долговая нагрузка показывает, сколько процентов от дохода клиент ежемесячно выделяет на платежи по кредитным обязательствам. Например, у Алины есть кредит, по которому каждый месяц нужно вносить 40 тысяч ₽. Ее зарплата — 160 тысяч ₽. Показатель долговой нагрузки в таком случае: 40 тысяч ₽ / 160 тысяч ₽ x 100 = 25%. По данным Сравни, такая нагрузка считается оптимальной.

Узнать свою долговую нагрузку, балл кредитного рейтинга, шансы на получение кредита, а также потенциальную сумму, которую одобрит банк, можно с помощью бесплатного сервиса Сравни.

Проверить свой кредитный рейтинг

Все, что важно знать о кредитах и ипотеке, читайте в телеграм-канале журнала Сравни.

«Доля отказов по ипотеке растет из-за высокой закредитованности населения, а также роста долговой нагрузки заемщиков. Кроме того, на банки давит сокращение возмещения по льготным кредитам, что делает их выдачу менее выгодной, и действие макропруденциальных лимитов и надбавок, которые требуют более жесткого отбора потенциальных клиентов», — говорит менеджер продукта «Ипотека» в Сравни Екатерина Сташкова.

Как узнать‚ какую сумму в кредит может одобрить банк

Читать по теме

Как повысить шансы на одобрение кредитной заявки: рекомендации экспертов Сравни

Чтобы увеличить шансы на одобрение ипотеки или кредита, Екатерина Сташкова и Игорь Корчагин рекомендуют воспользоваться следующими советами.

Закрыть ненужные кредитные карты. Нужно внимательно посмотреть на свои текущие кредитные продукты — в частности, на кредитные карты. Даже если их не использовать, они все равно влияют на показатель долговой нагрузки. К общей сумме обязательств добавляют 5% от суммы кредитного лимита, если нет долга. Если задолженность по карте есть, то в расчете нагрузки учтут 10% от ее суммы. По данным пользователей кредитного рейтинга Сравни, 49% клиентов за последние 30 дней имели более двух активных кредитных карт. 75% пользователей имеют три и более активных кредитных продукта, отмечает Игорь Корчагин.

Стать зарплатным клиентом того банка, где планируется оформить кредитный продукт. Поступления на карту будут видны банку, и это несколько снизит риски при оценке клиента. В качестве бонуса некоторые банки смогут предложить скидку к ставке по ипотеке за перевод зарплаты на карту.

Привлечь платежеспособного созаемщика. В этом случае банк рассмотрит совокупный доход, что повысит шансы на получение желаемой суммы.

Увеличить размер первоначального взноса по ипотеке. Чем он выше, тем меньшую сумму потребуется взять в ипотеку и тем больше шансов на одобрение.

Еще больше рекомендаций для повышения шансов на получение кредита или ипотеки привели в статье Как ускорить получение кредита в 2025 году: 12 способов.

Как накопить на первоначальный взнос по ипотеке в 2025 году: 10 возможностей

Читать по теме

Итоги

- Банки отклоняют до 80% кредитных заявок — в первую очередь из-за просроченной задолженности. Риск просрочки выше при значительной долговой нагрузке.

- Чтобы повысить шансы на одобрение, важно снизить долговую нагрузку — как за счет погашения текущих обязательств, так и путем закрытия неиспользуемых кредиток.

Читайте также:

Подпишитесь на наш канал, если статья была полезной