ПАО АПРИ

✅️Начало размещения 26 августа

Тех размещение 29 августа

🔸️Объем не менее 3 млрд рублей,

🔸️Номинальная стоимость - 1000 р.

🔸️Серия: БО-002Р-11

🔸️Ставка купона: не выше 26%

🔸️Срок: 3 года

🔸️Рейтинг: НКР ВВВ-, прогноз стабильный; НРА: BBB-(ru), прогноз «Стабильный»;

🔸️Выпуск для неквалов.

В обращении находятся 10 выпусков облигаций компании на 5,1 млрд рублей и на обычных 125 млн рублей.

=========================

💡Компания: Группа компаний "АПРИ"

Строительство жилой недвижимости с 2014 года

🔸️Является одним из лидеров жилищного строительства в Челябинске.

🔸️По состоянию на середину 2025 года около 30% по объему возводимого жилья в городе.

🔸️Общий объем строительства: за время работы компании в Челябинске: 14.

🔸️Реализовано (завершено): 2 проекта.

🔸️ Находится в реализации (разработке/строительстве): 12 проектов.

🔸️ Публичное акционерное общество "АПРИ" (ПАО "АПРИ") провело первичное публичное предложение акций (IPO).

🔸️Результат IPO: Привлечено 880 миллионов рублей.

По настоящему проанализировать такое масштабное предприятие представляется затруднительным, поскольку это не просто строительный проект, где, как известно, легко скрыть проблемы, а сложная система, состоящая из множества мелких предприятий, аффилированных подрядчиков и субподрядчиков, т.е. увидеть, где "тонкая ниточка" может порваться и в какой момент, не сможет ни один аналитик. В данном случае полноценный анализ может провести только команда аудиторов. Моя же задача — представить общий обзор ситуации, это всего лишь моё мнение помните об этом, когда будете принимать инвест решение.

✅️Челябинский девелопер-тяжеловес ПАО «АПРИ» можно сравнить с богатырем из сказки: масштабы его строительных проектов впечатляют, в то время как скептики на протяжении многих лет предсказывают его крах. Однако, компания продолжает привлекать финансирование, беря новые кредиты и продолжая строительство. В настоящее время «АПРИ» готовится к выпуску облигаций, предлагая инвесторам доходность в 26% годовых.

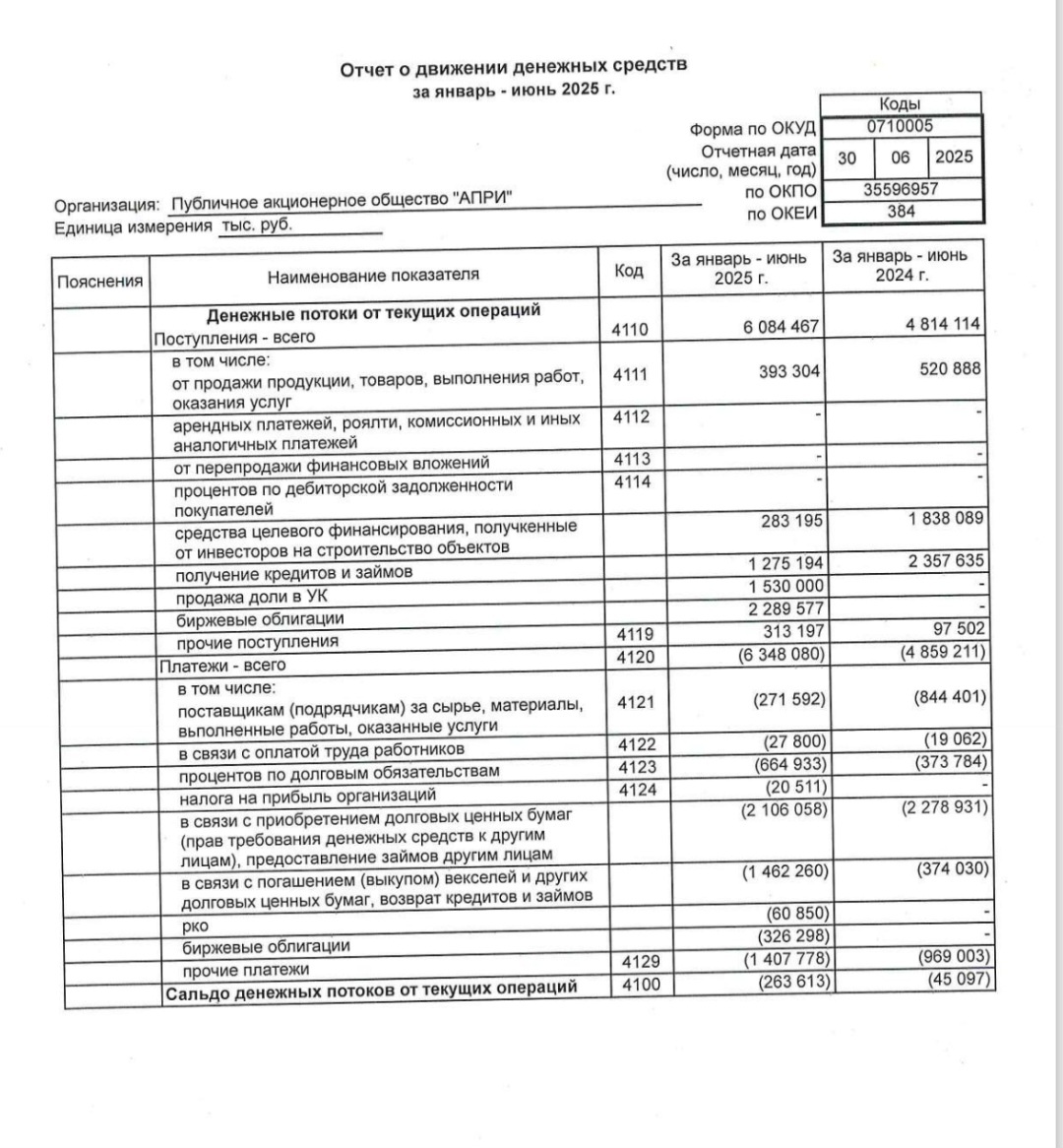

✅️Но давайте разложим их финансовую отчетность за 1 полугодие 2025 по полочкам, без глянца.

✅️Долговая пирамида растет: ⚠️1.Совокупные обязательства взлетели.

⚠️2.Только за полгода проценты к уплате сожрали (строка 4123 в отчете о движении денег 664 9ЗЗтыс. + 35,479 тыс. из отчета о финрезультатах). Это больше, чем чистая прибыль за этот же период!🍁

✅️Leverage на пределе: как заметило рейтинговое агентство, отношение долга к OIBDA – ключевой мультипликатор – прогнозируется на уровне 6.6x в 2025. 🔷️Это запредельно много. Для сравнения: у стабильных компаний этот показатель обычно ниже 3x. Компания постоянно вынуждена занимать и рефинансироваться.

✅️Откуда прибыль? Волшебство или...

✅️⚠️Чистая прибыль в 450 млн руб. за полгода (строка 2400) – красиво? Не спешите.

🔷️Разовый финт: 80% выручки (1.53 млрд из 1.92 млрд!) принесла продажа доли в УК (см. расшифровку выручки). Без этой сделки – убыток. Вопрос: как часто можно продавать доли?

Кассовый разрыв: Несмотря на "прибыль", денег на счетах – кот наплакал: 16 млн руб. (строка 1250 баланса). А отток от операций – 253 млн руб.☝️ Где деньги, Зин? Ушли на проценты и погашение займов.

✅️Весь капитал (раздел III пассива) – 3.9 млрд руб., а долгосрочные займы (раздел IV) – 6.1 млрд руб. Фактически, все заложено по уши.

✳️Не буду дальше загружать вас, дорогие читатели, но возникают бесконечные вопросы, в пояснениях – тишина.

✳️На мой взгляд, 26% для такого риска – неадекватно низкая премия. Сейчас на рынке можно найти облигации (например, ПИР, Ойл Ресурс) с доходностью 28-30%+ при, возможно, лучшей структуре долга, не говорю что там всё в порядке...

Ставка ЦБ – единственная надежда: если ЦБ действительно снизит ставку в сентябре, то высококупонные бумаги (включая эти) могут резко вырасти в цене. Тогда 26% станут очень привлекательными относительно новых будущих выпусков. Это ставка на макрополитику, а не на компанию

✅️Возможно, предприятие рассчитывает, что в случае наступления критической ситуации ему поможет администрация города или федеральные власти. Однако в таком случае инвестору вряд ли станет легче, ведь средства могут быть направлены на завершение уже начатых проектов, а не на рассчеты с инвесторами. Это может создать ситуацию, когда вложенные инвестиции окажутся "в топке" незавершенного строительства.

✅️☝️Я не спорю и никого не отговариваю; возможно, предприятие действительно сможет продать значительное количество своей продукции, и у них все наладится. Однако стоит трезво оценить ситуацию: экономическая обстановка в стране по-прежнему остается нестабильной, и у бизнеса также наблюдаются сложности. Технические дефолты участились.

✅️🍁💼💰☝️Итог: ПАО «АПРИ» – воплощение стройки: грандиозные планы, вечная стройплощадка и финансы на честном слове, да на кредитной игле. 26% – это не премия за риск, это плата за надежду на снижение ставки ЦБ. Играть здесь можно, но только деньгами, которые не жалко. Как говорится, "скептики хоронят, а оно живет"... пока рефинансируется.

✅️⚠️💼💰Если вы все же решите инвестировать, подходите к этому с максимальной осторожностью. Я для себя решила выделить небольшую сумму — менее 0,5% от своего инвестиционного портфеля — для возможной спекуляции, надеясь, что в течение ближайшего квартала не произойдет дефолта, не смотря на явные денежные проблемы предприятия.

🚩Красные флаги🚩🚩 в сентябре по 5-му выпуску погашение: RU000A103N19

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!

🌟 💼💰🍍🍁Присоединяйтесь к моему Telegram-каналу! 🌟

✅️В нем вы найдете:

📈 Краткие обзоры компаний

💼 Разборы облигаций со вторичного рынка

🚨 Отслеживание преддефолтных облигаций

🎤 Удобные голосовые сообщения с оперативной информацией о рынке