Первый пассивный рубль редко падает с неба — но уже с ₽1 000 в месяц вы чувствуете, что деньги могут работать вместо вас, а не только вы ради денег. В статье разберём, почему «лежать и богатеть» — лишь часть правды, какие цифры ждать от вкладов, акций и аренды в 2025 году, и какие три шага позволили мне дойти от первых ₽1 000 до ₽10 000 пассивного дохода, не бросая основную работу.

Почему мифы о «лёгких» деньгах живы

Магический образ пляжа

Книги, курсы и обещания «дохода во сне» работают на нашем стремлении к комфорту: психологи называют это эффектом лёгкой награды — мозг переоценивает быстрые удовольствия.

Миф 1. Пассивный доход не требует вложений

Даже самый «ленивый» вклад в банке сушит кошелёк на старте. Недвижимость? Сначала ипотека или полная оплата, затем ремонт и поиск арендатора.

Миф 2. Один источник решит всё

Статистика провалов среди «одномоторных» инвесторов убедительна: просадка дивидендов в 2022 г. лишила многих единственного куска «пассивки».

Миф 3. Доход полностью автоматичен

Даже ETF-портфель нужно ребалансировать, а квартиру — показывать и чинить кран.

Цифры 2025: что реально приносит деньги

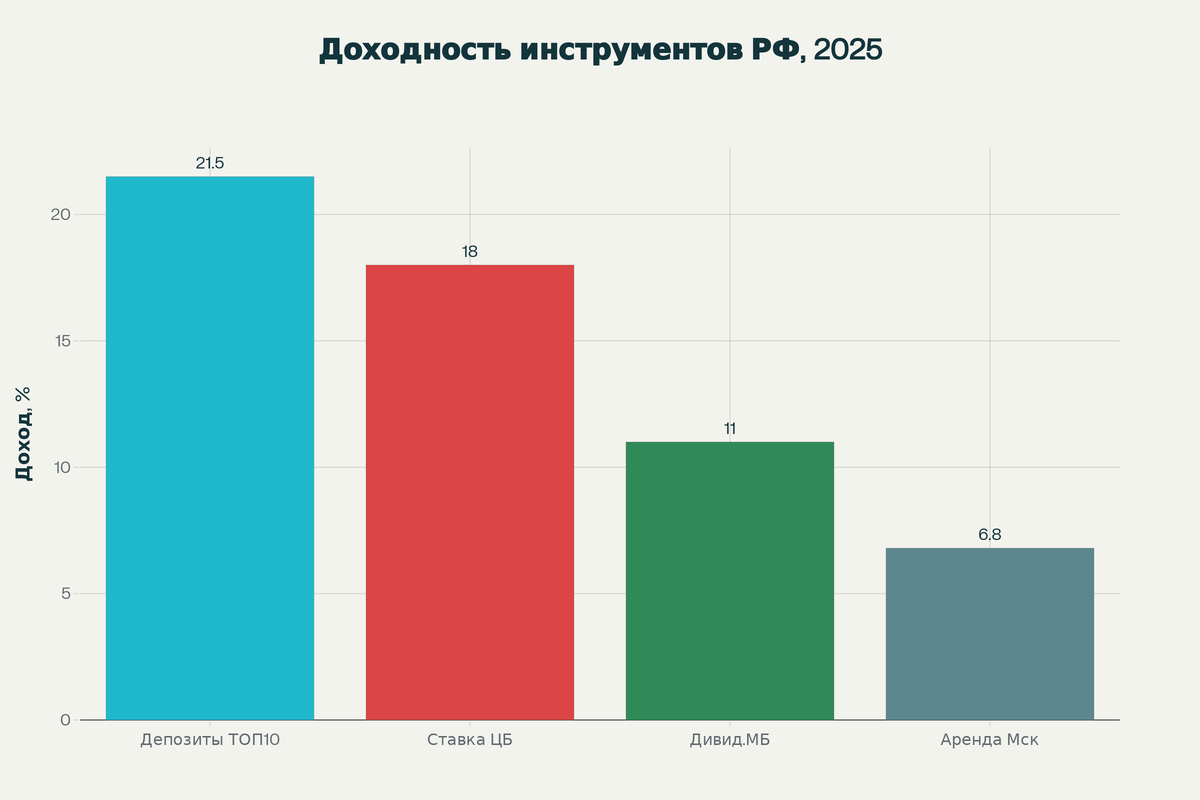

Депозиты — неожиданный лидер года

Доходность: ~21,5% годовых в ТОП-10 банках. Это рекордный показатель за последние 12 лет! Главная «боль» — заморозка капитала от ₽50 000, а риск в том, что инфляция может обогнать ставки к концу года.

Дивиденды — золотая середина

Прогноз доходности: ~11% годовых по индексу МосБиржи. Требует времени на подбор бумаг и понимания налогов, зато защищена от одного эмитента. Основной риск — геополитика и возможные отсрочки выплат.

Недвижимость — стабилизатор портфеля

Чистая доходность: 6-7% годовых от сдачи в аренду в Москве. Самый болезненный старт: покупка жилья, ремонт, поиск арендаторов. Но зато у вас есть реальный актив, который защищает от инфляции.

Ключевая ставка как ориентир

Текущая ставка ЦБ: 18% — это планка для «безрисковых» инструментов. Аналитики прогнозируют снижение до 15% к декабрю 2025.

Важные наблюдения

- Вклады в 2025 г. неожиданно бьют дивиденды: ставки рекордны за 12 лет.

- Дивиденды — всё ещё «золотая середина» между риском и усилиями.

- Недвижимость остаётся стабилизатором портфеля: доход ниже, но защищён активом.

Три шага, которые сработали для меня

Шаг 1. Финансовый рентген

Я расписал все расходы по методу «50-30-20» и увидел «лишних» ₽7 800 в месяц на кофе-доставку и подписки. Эти деньги стали топливом для шага 2.

Шаг 2. «Лестница» инструментов

- Фондовый рынок: ИИС + покупка дивидендных ETF, ежемесячно ₽5 000 → первые ₽600 дивидендов через 4 кв..

- Цифровой продукт: мини-курс на Маркетплейсе курсов. Затраты времени две недели, доход ₽400-800/мес..

- Недвижимость: ко-инвест в ЗПИФ с чеком ₽300 000 (накопил за год) → ₽500/мес. спустя квартал.

Итог 12 месяцев: ₽1 000+ пассивно. Повторив цикл (реинвест + повышение взноса до ₽15 000), вышел на ₽10 000 к концу второго года.

Шаг 3. Автоматизация и дисциплина

- Автопополнение брокерского счёта днём зарплаты.

- Запрет на вывод дивидендов — только реинвест.

- Годовое ТО активов: продаю «хромые» акции, ребалансирую ETF.

Реальность трудностей

- Налоги: 13% с дивидендов и купонов, НДФЛ с аренды — планируйте «чистую» доходность.

- Просадка рынка: в апреле 2025 индекс МосБиржи терял 8% за неделю — держите подушку.

- Токсичный кэш-флоу: пустая квартира съедает доход за 2-3 месяца простоя.

Как понять, что вы готовы к пассивному доходу

- Подушка ≥ 3 месяцев расходов.

- Долги ≤ 35% дохода.

- Сумма «лишних» денег ≥ ₽5 000/мес. для регулярных инвестиций.

Если три галочки стоят — стартуйте с депозитов и ETF.

Заключение

Пассивный доход — не магия, а стратегия. Киллер-фича не в том, чтобы «ничего не делать», а в том, чтобы однажды сделать и потом лишь подкручивать. Начните с малого, диверсифицируйте источники, автоматизируйте взносы, и через пару лет пляжная фантазия станет не мифом, а фотографией из отпуска — с уведомлением о новых дивидендах.