Я вообще с опаской отношусь к словам, имеющим корень "кредит". Ранее я даже представить себе не мог, чтобы быть кому-то там должным и ежемесячно отправлять свои тити-мити.

Сегодня же отношусь к таким финансовым инструментам спокойнее, т.к. понимаю, что кредиты бывают разные, а именно: плохие и хорошие.

- Плохие кредиты берутся для приобретения вещей, услуг, предметов для личного пользования, которые не могут быть проданы дороже чем куплены и (или) в последующем требует дополнительных средств на свое содержание. Другими словами - это пассивы.

Это, как правило, любой потребительский кредит, кредит на личный автомобиль, айфон, ноутбук и т.д.

- Хорошими кредиты становятся тогда и только тогда когда купленные за эти деньги объекты являются активами.

Активы же, как сообщает американский писатель японского происхождения, имеющий двух пап - это то что приносит деньги в наш карман. Тогда как пассивы вытаскивают деньги из того же кармана.

Как правильно пользоваться кредиткой?

Кредитная карта «кредитка» в большинстве случаев является коварным банковским инструментом.

Банк дает вам деньги, которых у вас нет, но как бы вот они, пожалуйста, пользуйтесь. И проблема в том, что если не контролировать себя в тратах, не знать наверняка получится ли их отдать в установленный срок, то можно встрять на огромные проценты.

Собственно банк, одалживая вам деньги, рассчитывает на вашу легкомысленность. Он надеяться, что вы потратите все до копейки и не сможете вернуть сумму вовремя.

Я бы не советовал вам пользоваться кредиткой если вы плохо контролируете себя в тратах и у вас нет желания и времени заниматься правильным пользованием данного инструмента.

В умелых же руках, этот опасный инструмент может принести вам дополнительную копеечку.

Рассказываю на пальцах, как правильно использовать кредитную карту.

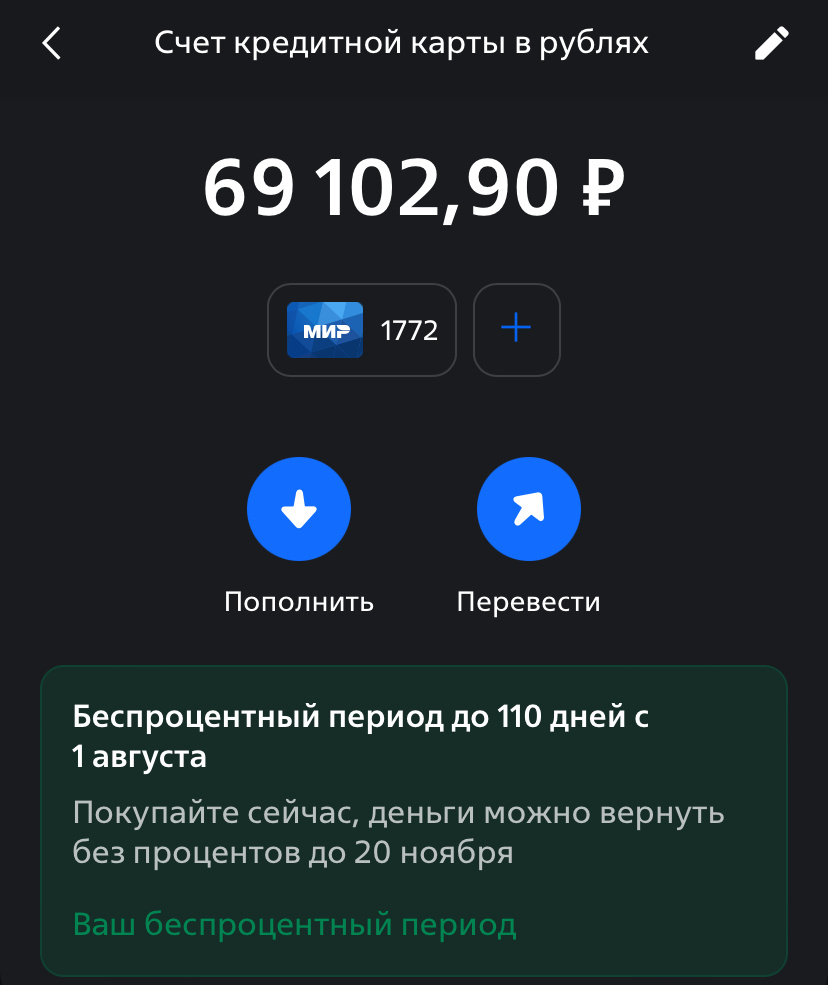

- В августе я уже совершал покупки по кредитке и сегодня у меня ещё есть: 69102,90 рублей.

2.Мне нужно вернуть потраченные деньги до 20 ноября 2025 года (иначе меня ждёт конский процент);

3. Вместе с тем я уже получил довольствие в августе и разместил его в накопительном счете.

Т.е. я тратил не свои полученные деньги, а кредитные — БЕСПЛАТНЫЕ (если вовремя возвращать потраченное).

Тогда как ЗАРАБОТАННЫЕ деньги разместил под процентами и получил лишнюю копеечку.

Как можно заметить на фото выше, мне в конце августа придет 1 082 рубля.

Это деньги, которые я получаю только потому что:

- совершаю свои обычные ежемесячные траты по кредитке;

- слежу за платежами, чтобы вовремя возвращать средства;

- храню заработанное в накопительном счете и получаю доход.

Сколько я получаю за 110 дней пользования кредитной?

Пояснения.

- 01.08.2025: На кредитке 200 т.р.

- 10.08.2025: Трачу около 40 т.р. по кредитке и приходит денежное довольствие с компенсацией средств за съем жилья на сумму 110 т.р. Размещаю эти деньги на накопительном счете под 13% годовых с бесконечной возможностью снятия и пополнения средств. Все покупки продолжаю осуществлять с помощью кредитки.

- 31.08.2025: В среднем в месяц трачу около 80 т.р. При этом в конце месяца мне придет около 1375 р. с тех средств что лежат на накопительном счете.

- 01.09.2025: Важно! Кредитная карта, взятая здесь в качестве примера, подразумевает ежемесячное возвращение средств в размере 3% от суммы трат. При этом ее необходимо полностью восполнить потраченное в течении 110 дней с 1-го числа того месяца, когда совершена первая транзакция.

- 10.09.2025: Получил денежное довольствие. Пополнил вклад и все оплачиваю по кредитке.

- 31.09.2025: Получил доход с накопительного счета.

- 01.10.2025: Внес минимальную сумму по кредитке. Покупаю необходимое с денег с накопительного счета.

- 10.10.2025: Получил денежное довольствие. Оставил в накопительном счете, из которого беру деньги на расходы.

- 31.10.2025: Получил доход с накопительного счета.

- 01.11.2025: Оплатил минимальный платеж по кредитке. Трачу с накопительно счета.

- 10.11.2025: Получил ДД. Закрыл кредитку. Трачу с накопительного счета.

- 19.11.2025-31.11.2025: Беспроцентный срок пользования кредиткой (110 дней) обновлен. По ней вновь можно осуществлять транзакции.

За год при моих текущих тратах можно дополнительно получать около 30 тыс. рублей. Не знаю как вам, а мне такая сумма точно не помешает.

***

Таким образом, если вы уверены в своем финансовом контроле, то, как говориться, кредитная карта вам в руки и вперед получать дополнительный настоящий рубль, путем применения нескольких простых манипуляций.

- А там сами смотрите «надо ли оно вам»…

Все мои движения денежных средств вы можете видеть на этом канале, а также в телеграмме, где информация выходит оперативнее.

Благодарю за прочтение!