В условиях нестабильной макроэкономической среды российские инвесторы все чаще комбинируют гособлигации (ОФЗ) и корпоративные бонды в своих портфелях. Данный анализ выявляет оптимальное соотношение этих инструментов, сравнивая их по ключевым параметрам: доходность, риск, ликвидность и налоговые последствия. Результаты показывают, что грамотная диверсификация между ОФЗ и «корпоратами» может повысить совокупную доходность на 2-4% годовых при контролируемом уровне риска.

🔍 Методология анализа

Для сравнения отобраны:

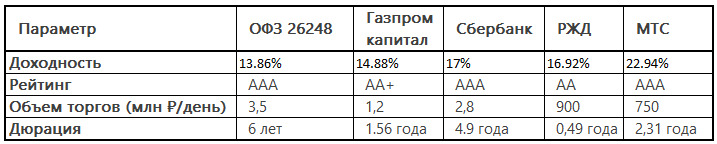

- ОФЗ 26248 (до погашения 2040 г.) как эталон безрисковой доходности

- Топ-5 корпоративных облигаций по объему торгов на Мосбирже:

1. Газпром капитал (выпуск БО-001Р-05) ISIN RU000A106672h

2. Сбербанк (выпуск СБЕР 001Р-SBERD7) ISIN RU000A10BZH8

3. РЖД (выпуск РЖД-002Р-05) ISIN RU000A0ZYU05

4. МТС (Выпуск МТС 002P-02) ISIN RU000A1078S8

Критерии оценки:

- Доходность к погашению / оферте

- Credit rating (по шкале ACRA)

- Среднедневной объем торгов

- Чувствительность к ключевой ставке (Дюрация)

📊 Сравнительная таблица (ключевые показатели)

💡 Основные выводы

1. Риск-профиль

- ОФЗ: Минимальный кредитный риск, но высокая волатильность цены при изменении ставок

- Корпораты: Премия за риск 1-3% к ОФЗ, но зависимость от финансового состояния эмитента

2. Ликвидность

- Наибольший объем торгов у ОФЗ и бумаг Сбербанка

- Облигации 2-3 эшелона могут иметь спред bid/ask до 1.5%

3. Налоговая эффективность

- Купоны всех облигаций облагаются НДФЛ 13%

- ОФЗ на ИИС позволяют вернуть 13% (до 52,000 ₽/год)

🎯 Рекомендуемые стратегии

Консервативный портфель (риск ~10%)

Умеренный портфель (риск ~20%)

📌 Практические рекомендации

- Мониторинг:

Отслеживать изменения кредитных рейтингов (на сайте НРА или ACRA)

Проверять график оферт для корпоративных бондов - Ребалансировка:

Ежеквартально корректировать доли при отклонении от целевых на ±5% - Инструменты:

Использовать ETF облигаций (например, SBRB) для начинающих инвесторов

Для квалифицированных инвесторов — структурные продукты с защитой капитала

Какой подход вам ближе: концентрация на ОФЗ для минимизации рисков или поиск доходности в корпоративных облигациях? Поделитесь вашей стратегией в комментариях!

*не является Индивидуальной Инвестиционной Рекомендацией