Введение — короткий ответ

Облигации часто называют «более безопасными» по сравнению с акциями, но это не значит «абсолютно безопасными». Безопасность облигации зависит от эмитента (государство или компания), срока, условий купона и рыночных ставок. Ниже — понятная инструкция: какие бывают облигации, какие у них доходности и как вычислять купонный доход — с поясняющими примерами.

1. Типы облигаций — что важно знать

- - Государственные облигации (в России — ОФЗ). Эмитент — государство, поэтому риск дефолта традиционно низкий, ликвидность обычно высокая. Доходность ниже, чем у корпоративных бумаг при прочих равных.

- - Муниципальные облигации. Эмитент — регион или муниципалитет. Риск выше, чем у федеральных, зависит от бюджета субъекта.

- - Корпоративные облигации. Эмитент — компания. Доходность выше, но есть кредитный риск (компания может не выплатить купон или погашение).

- - Субординированные и привилегированные облигации. В случае банкротства выплаты по ним обычно идут после старших кредиторов — значит выше риск, но часто выше доходность.

- - Еврооблигации и иностранные выпуски. Рыночный и валютный риск добавляются к кредитному.

2. Какие виды доходности встречаются (и зачем они нужны)

- - Номинальная/купонная ставка — проценты, которые эмитент платит ежегодно от номинала (например, 8% годовых от номинала 1000 руб = 80 руб в год).

- - Текущая доходность (current yield) — купон / цена покупки. Показывает доходность по купону относительно того, сколько вы заплатили.

- - Доходность к погашению (Yield to Maturity, YTM) — суммарная ожидаемая доходность, учитывающая купоны и разницу между ценой покупки и номиналом при погашении. Это наиболее информативный показатель для инвестора, планирующего держать облигацию до конца.

- - Реальная доходность — номинальная доходность минус инфляция и налоги (учтите, что купонный доход облагается налогом в соответствии с налоговым законодательством).

3. Как рассчитывать купонный доход — формулы и примеры

Базовый расчет купонного дохода:

- - Если облигация с номиналом F и годовой купонной ставкой r (в долях), то ежегодный купон C = F × r.

Пример 1 — простой купон:

- - Номинал (F) = 1 000 руб, купонная ставка r = 8% = 0,08.

- - Ежегодный купон C = 1 000 × 0,08 = 80 руб.

Это значит: инвестор держит облигацию год — получит 80 руб купонного дохода.

Текущая доходность:

- - Текущая доходность = C / P, где P — цена покупки.

Пример 2 — текущая доходность:

- - Купон C = 80 руб (как в примере 1). Цена покупки P = 950 руб.

- - Текущая доходность = 80 / 950 ≈ 0,0842 → 8,42% в год.

При покупке между датами выплаты купонов начисляется накопленный (начисленный) купонный доход:

- - Начисленный купон = F × r × (число дней с последней выплаты / число дней в купонном периоде).

Пример 3 — покупка между купонами:

- - Если купон выплачивается раз в год, и вы купили облигацию через 180 дней после последней выплаты, то вы должны заплатить продавцу накопленный купон: 1 000 × 0,08 × (180/365) ≈ 39,45 руб.

Пример 4 — приближённый расчет YTM

YTM можно вычислить точно через финансовый калькулятор (решение уравнения дисконтированных потоков), но есть приближённая формула:

YTM ≈ (C + (F − P) / n) / ((F + P) / 2),

где C — ежегодный купон, F — номинал, P — цена покупки, n — лет до погашения.

Пусть:

- F = 1 000 руб, C = 100 руб (10% купон), P = 950 руб, n = 5 лет.

Тогда:

- YTM ≈ (100 + (1 000 − 950)/5) / ((1 000 + 950)/2) = (100 + 10) / 975 ≈ 110 / 975 ≈ 0,1128 → ≈11,28% годовых.

Это показывает, что, хотя текущая доходность = 100/950 ≈ 10,53%, реальная ожидаемая доходность выше, потому что вы в конце получите номинал 1 000 руб (премия к цене покупки).

4. Почему цена облигации меняется и как это влияет на доходность

- - Обратная зависимость: при повышении рыночных процентных ставок цена облигаций падает, при понижении — растёт. Для держателя, удерживающего до погашения, движение цены не влияет на получаемые купоны и погашение (если эмитент платежеспособен), но если вы продаёте облигацию раньше — получите рыночную цену.

- - Чем выше срок до погашения, тем сильнее склонна меняться цена при изменении ставок (большая дюрация — больший процентный риск).

5. Риски облигаций — что учитывать

- - Кредитный риск (риск дефолта). Наиболее важен для корпоративных облигаций.

- - Процентный риск (процентных ставок). Влияет на цену в портфеле.

- - Инфляционный риск. Реальная покупательная способность купонов уменьшается при высокой инфляции.

- - Ликвидность. Некоторые облигации сложно продать быстро по приемлемой цене.

- - Валютный риск (для облигаций в иностранной валюте).

- - Условия эмиссии (колл/пут-опционы, субординированность) — они меняют профиль риска.

6. ОФЗ vs корпоративные облигации — практическое сравнение

Пример сравнения:

- - ОФЗ: номинал 1 000 руб, купон 8%, цена 1 000 руб, срок 3 года.

- - Купон = 80 руб/год, текущая доходность = 8%, YTM ≈ 8%. Низкий кредитный риск, высокая ликвидность.

- - Корпоративная облигация: номинал 1 000 руб, купон 11%, цена 980 руб, срок 3 года.

- - Купон = 110 руб/год, текущая доходность ≈ 11,22%, YTM ≈ (110 + (1 000−980)/3)/((1 000+980)/2) ≈ (110 + 6,67)/990 ≈ 116,67/990 ≈ 11,79%.

- - Выше доходность, но есть риск, что компания не выплатит купоны или не погасит облигацию. Рекомендуется смотреть кредитный рейтинг и финансовую отчетность эмитента.

7. Как выбирать облигации — практическая памятка

- - Определите цель: доходность сейчас (купоны), сохранение капитала, хеджирование портфеля.

- - Горизонт инвестирования: если вы держите до погашения, процентный риск для вас меньше, но кредитный риск остаётся.

- - Оцените кредитный рейтинг эмитента и финансовые показатели (для корпоративных).

- - Проверьте ликвидность: торгуется ли выпуск на бирже, какой объём торгов.

- - Сравните доходности (текущую и YTM), но сопоставьте с рисками.

- - Учтите условия (колл, сроки, валюту, налогообложение).

- - Диверсифицируйте: не держите весь портфель в облигациях одного эмитента.

8. Заключение — безопасно, но с оговорками

Облигации в среднем безопаснее акций, особенно государственные (ОФЗ), но они не защищены от всех рисков. Корпоративные облигации дают большую доходность, но потребуют оценки кредитного риска. Ключ — сочетание целей, горизонта и диверсификации.

Примеры для закрепления

- - Пример A: Покупаете ОФЗ с номиналом 10 000 руб, купон 7% годовых. Купон в год = 700 руб. Цена равна номиналу → текущая доходность = 7% → низкий риск, стабильный доход.

- - Пример B: Вы рассматриваете корпоративную облигацию с купоном 12%, номинал 1 000 руб, цена 930 руб, срок 4 года. Купон = 120 руб; текущая доходность ≈ 120/930 ≈ 12,90%; приближённый YTM ≈ (120 + (1 000−930)/4)/((1 000+930)/2) ≈ (120 + 17,5)/965 ≈ 137,5/965 ≈ 14,24% — но проверьте рейтинг компании и отчётность.

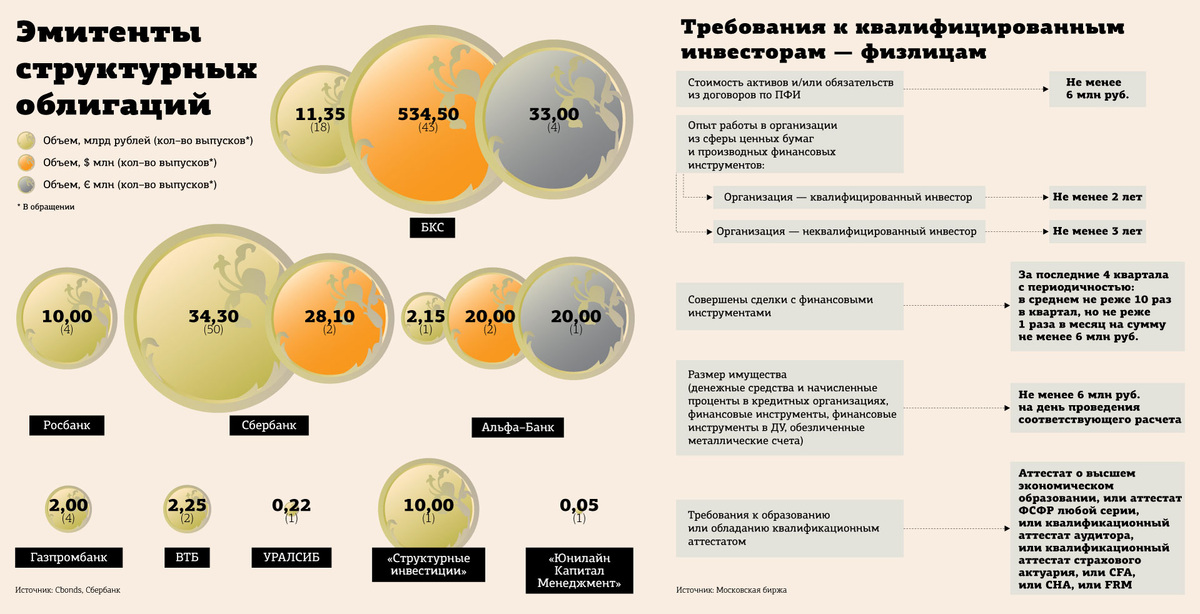

Структурные облигации

Выберите подходящую структурную облигацию — и получайте регулярный доход в виде купонных выплат по заранее оговоренным условиям даже при снижении рынка. Открыть счет и начать инвестировать.

Напишите: ваш горизонт (сколько лет), сумма, приемлемый риск, интересуют ли ОФЗ или корпоративные облигации. Задайте вопрос о выборе облигаций — разберёмся вместе.

#облигации доходность #ОФЗ #корпоративные облигации.