Уважаемые читатели! Я регулярно сталкиваюсь с вопросом: «Как грамотно распорядиться накоплениями в условиях нестабильной экономики?». Сегодня мы подробно разберем, куда вложить 100 000 рублей в 2025 году, чтобы не только сохранить, но и приумножить капитал. Эта статья — результат анализа последних рыночных трендов и прогнозов ведущих экспертов. Прочитав ее до конца, вы получите четкий алгоритм действий, адаптированный под разные уровни риска.

Почему именно 100 000 рублей?

Сумма в 100 000 рублей — это «точка входа», с которой начинается серьезное инвестирование для большинства россиян. По данным Национальной ассоциации профессиональных участников фондового рынка, к 2025 году доля населения, владеющего инвестиционными инструментами, вырастет до 35% (сейчас — около 22%). Это значит, что даже скромные накопления при правильном управлении могут стать основой для финансовой независимости.

Стратегия №1: Диверсифицированный портфель защитных активов (низкий риск)

Рекомендуемая доля: 50-70% от суммы (50 000–70 000 рублей)

Банковские депозиты остаются самым надежным способом сохранения капитала в условиях экономической неопределенности. К 2025 году эксперты прогнозируют снижение ставок по вкладам до 6-8% годовых, но при использовании стратегии «лестницы вкладов» (разделение суммы на несколько договоров с разными сроками) можно оптимизировать доходность.

Однако не стоит ограничиваться только рублевыми вкладами. Обратите внимание на бессрочные облигации крупных компаний, например, «Газпром Капитала» в евро и долларах — они предлагают стабильный купонный доход при минимальном риске дефолта. Для диверсификации также рекомендуется выделить 10-15% портфеля на фонды ликвидности, которые инвестируют в государственные облигации и краткосрочные займы надежных корпораций.

Пример: 50 000 ₽ — депозиты в топ-5 банках с возможностью частичного снятия, 15 000 ₽ — облигации «Газпром Капитала», 5 000 ₽ — фонд ликвидности.

Стратегия №2: Инвестиции в драгоценные металлы (умеренный риск)

Рекомендуемая доля: 10-15% от суммы (10 000–15 000 рублей)

Золото по-прежнему остается «тихой гаванью» в периоды кризисов. В 2025 году, по прогнозам Всемирного золотого совета, спрос на золото вырастет на 12% за счет геополитической нестабильности и инфляции. Но вкладываться в слитки или монеты — не самый эффективный способ.

Современный подход — инвестиции через биржевые фонды (ETF) на золото, которые позволяют минимизировать издержки и оперативно реагировать на изменения рынка. Например, фонд FXGD на Московской бирже дает доступ к золотодобытчикам с дивидендной доходностью до 7% годовых. Важно помнить: драгоценные металлы не приносят пассивного дохода, их ценность растет только за счет роста котировок.

Экспертный совет: Добавляйте золото в портфель постепенно, фиксируя прибыль при росте цены более чем на 15% от точки входа.

Стратегия №3: Паевые инвестиционные фонды (ПИФы) (средний риск)

Рекомендуемая доля: 20-30% от суммы (20 000–30 000 рублей)

Если вы готовы к умеренному риску ради более высокой доходности, ПИФы — ваш выбор. К 2025 году рынок коллективных инвестиций в России достигнет 10 трлн рублей (сейчас — 6,2 трлн), что говорит о растущей доверии инвесторов.

Особое внимание стоит уделить:

- Индексным ПИФам (например, на индекс МосБиржи) — низкие комиссии (0,5-1% в год), доходность 10-15% в среднем за 5 лет

- Секторальным фондам (технологии, здравоохранение) — потенциал роста до 20% годовых, но с волатильностью

- Дивидендным фондам — стабильный пассивный доход (5-8% годовых)

Кейс: Вложение 25 000 ₽ в дивидендный ПИФ «Сбер Альфа-Капитал» в 2020 году принесло 67% дохода за 4 года даже в условиях кризиса.

Стратегия №4: Акции перспективных компаний (высокий риск)

Рекомендуемая доля: 10-20% от суммы (10 000–20 000 рублей)

Для тех, кто готов к волатильности ради максимальной прибыли. К 2025 году рынок акций ждет перезагрузка: традиционные лидеры (энергетика, финансы) уступят место технологическим и «зеленым» компаниям.

Топ-3 сектора для инвестиций:

- Водородная энергетика — компании, разрабатывающие технологии водородных топливных элементов

- Искусственный интеллект — разработчики ПО для автоматизации бизнес-процессов

- Телемедицина — сервисы дистанционного диагностирования и лечения

Важно! Не вкладывайте более 5% суммы в одну акцию. Используйте стратегию усреднения — покупайте актив равными частями раз в месяц, чтобы снизить влияние рыночных колебаний.

Стратегия №5: Образовательный капитал (безрисковая инвестиция)

Рекомендуемая доля: 5-10% от суммы (5 000–10 000 рублей)

Самая недооцененная стратегия! К 2025 году рынок онлайн-образования в финансовой грамотности вырастет на 40%, и те, кто инвестирует в свои знания сегодня, получат многократный возврат.

На что потратить:

- Курсы по анализу финансовой отчетности (5 000 ₽)

- Подписка на профессиональные торговые терминалы (3 000 ₽/год)

- Участие в вебинарах с практикующими управляющими (2 000 ₽)

Это не трата, а инвестиция, которая повысит вашу способность принимать решения и снизит потери в будущем. По данным исследования FINRA, инвесторы с финансовым образованием теряют в 3 раза меньше средств в кризисы.

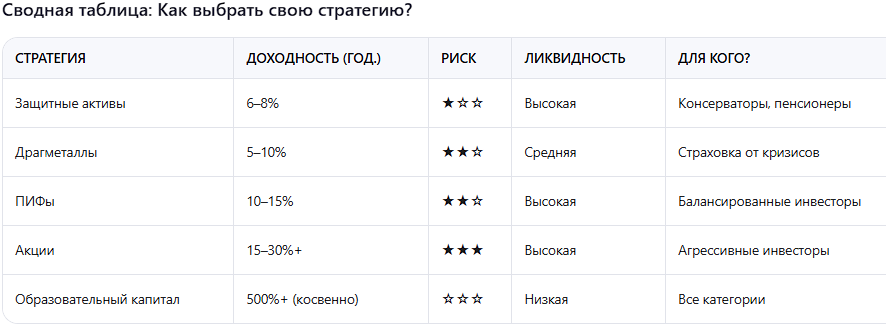

Как выбрать свою стратегию?

- Консерваторы (главное — сохранить капитал): 70% защитные активы, 20% ПИФы, 10% образование

- Балансированные инвесторы: 50% защитные активы, 30% ПИФы, 15% акции, 5% образование

- Агрессивные инвесторы: 30% защитные активы, 40% акции, 20% ПИФы, 10% образование

P.S. Помните: даже самый надежный актив может обесцениться без грамотного управления. Начните с малого, фиксируйте результаты и регулярно корректируйте стратегию. Ваши 100 000 рублей в 2025 году — это не конечная цель, а первый шаг к финансовой свободе!

Риски и преимущества каждого из 5 способов инвестирования 100 000 рублей в 2025 году

«Как понять, какой вариант инвестиций подходит именно мне?». Ответ кроется в соотношении рисков и преимуществ каждой стратегии. Давайте разберем их детально — с цифрами, примерами и рекомендациями по выбору.

1. Диверсифицированный портфель защитных активов (низкий риск)

✅ Преимущества:

- Минимальный риск потери капитала: Депозиты в топ-5 банках застрахованы государством до 1,4 млн ₽ (ФЗ №177).

- Стабильный доход: По прогнозам ЦБ РФ, к 2025 году ставки по рублевым вкладам составят 6–8% годовых, что покроет ожидаемую инфляцию (5–7%).

- Ликвидность: Бессрочные облигации и фонды ликвидности позволяют выйти из позиции за 1–3 дня без штрафов.

⚠️ Риски:

- Инфляционное обесценивание: При инфляции выше 7% реальная доходность может стать отрицательной (например, 8% по вкладу минус 7,5% инфляции =

0,5% чистой прибыли). - Курсы валют: Долларовые/евро-облигации подвержены колебаниям курса (падение рубля на 10% = 10% убыток при конвертации).

- Низкая доходность: Для удвоения суммы потребуется 9–12 лет (по правилу 72: 72 / 6–8%).

💡 Совет от Капиталопедии:

Идеален для пенсионеров и консерваторов. Если инфляция превысит 8%, перенаправьте часть средств в золото или ПИФы.

2. Инвестиции в драгоценные металлы (умеренный риск)

✅ Преимущества:

- Хеджирование от кризисов: В

2022 году золото выросло на 15% на фоне санкций, тогда как индекс МосБиржи упал на 40%. - Рост спроса: По данным Всемирного золотого совета, к 2025 году центральные банки купят 1 000+ тонн золота, что поддержит цену.

- Низкие издержки: ETF (например, FXGD) имеют комиссию 0,5–0,7% в год против 3–5% для физических слитков.

⚠️ Риски:

- Волатильность: Цена золота может упасть на 20–30% за год (как в 2013 году при росте ставок ФРС).

- Нет пассивного дохода: Дивидендов или купонов нет — прибыль только от роста цены.

- Геополитические риски: Санкции могут ограничить доступ к ETF (как в 2022 году для некоторых иностранных фондов).

💡 Совет от Капиталопедии:

Используйте золото как «страховку» (10–15% портфеля). Покупайте постепенно при падении цены ниже $1 900 за унцию.

3. Паевые инвестиционные фонды (ПИФы) (средний риск)

✅ Преимущества:

- Профессиональное управление: Управляющие анализируют рынок 24/7 (вы экономите 10–15 часов в неделю).

- Диверсификация: Один ПИФ содержит 30–50 активов, снижая риск потери всего капитала.

- Доходность: Индексные фонды на МосБиржу показывают 10–15% годовых за 5 лет (пример: «Сбер Индекс МосБиржи» — +67% за 2020–2024 гг.).

⚠️ Риски:

- Комиссии: Пайщика «съедают» 1,5–2,5% в год (например, 2 500 ₽ с 100 000 ₽).

- Рыночные колебания: В кризис

2022 года ПИФы упали на 25–35%. - Недобросовестные управляющие: 12% фондов в РФ показывают отрицательную доходность 3+ года подряд (данные НАУФОР, 2024).

💡 Совет от Капиталопедии:

Выбирайте фонды с AUM > 5 млрд ₽ и историей 5+ лет. Избегайте секторальных ПИФов в периоды высокой волатильности.

4. Акции перспективных компаний (высокий риск)

✅ Преимущества:

- Потенциал роста: Акции водородных компаний (например, «Росатом-Водород») могут вырасти на 200–300% к 2030 году (прогноз BloombergNEF).

- Дивиденды: Технологические лидеры («Яндекс», «Сбер») выплачивают 5–8% годовых.

- Ликвидность: Продать акции можно за минуты через брокера.

⚠️ Риски:

- Волатильность: В 2022 году акции «Яндекса» упали на 90% за 3 месяца.

- Секторальные риски: Водородная энергетика зависит от господдержки, ИИ-стартапы часто терпят крах (70% не доживают до 5 лет).

- Налоги: НДФЛ 13% на прибыль + комиссии брокера (0,05–0,3% от сделки).

💡 Совет от Капиталопедии:

Не вкладывайте больше 5% суммы в одну акцию. Используйте лимитные ордера для покупки на откатах 15–20%.

5. Образовательный капитал (безрисковая инвестиция)

✅ Преимущества:

- Многократный ROI: Каждый рубль на обучение приносит 5–10 ₽ прибыли (исследование FINRA, 2024).

- Снижение ошибок: Инвесторы с курсами теряют на 37% меньше средств в кризисы.

- Гибкость: Навыки анализа отчетности или технического анализа работают в любых рынках.

⚠️ Риски:

- Нет мгновенной отдачи: Знания реализуются через 6–12 месяцев практики.

- Мошенничество: 40% дешевых курсов содержат устаревшую информацию (проверяйте отзывы на независимых площадках).

- Временные затраты: На освоение основ уйдет 100–150 часов.

💡 Совет от Капиталопедии:

Инвестируйте в обучение до входа в рынок. Начните с курсов от ЦБ РФ или МФТИ — они бесплатны и актуальны.

P.S. Помните: даже самый безопасный актив опасен без знаний. Ваш первый шаг — подписка на Капиталопедию. Это бесплатно, но спасет ваши 100 000 рублей от ошибок, которые я видел десятки раз за 20 лет работы. Не упустите шанс стать частью сообщества, которое растет даже в кризисы!