Введение — коротко и по делу ✍️

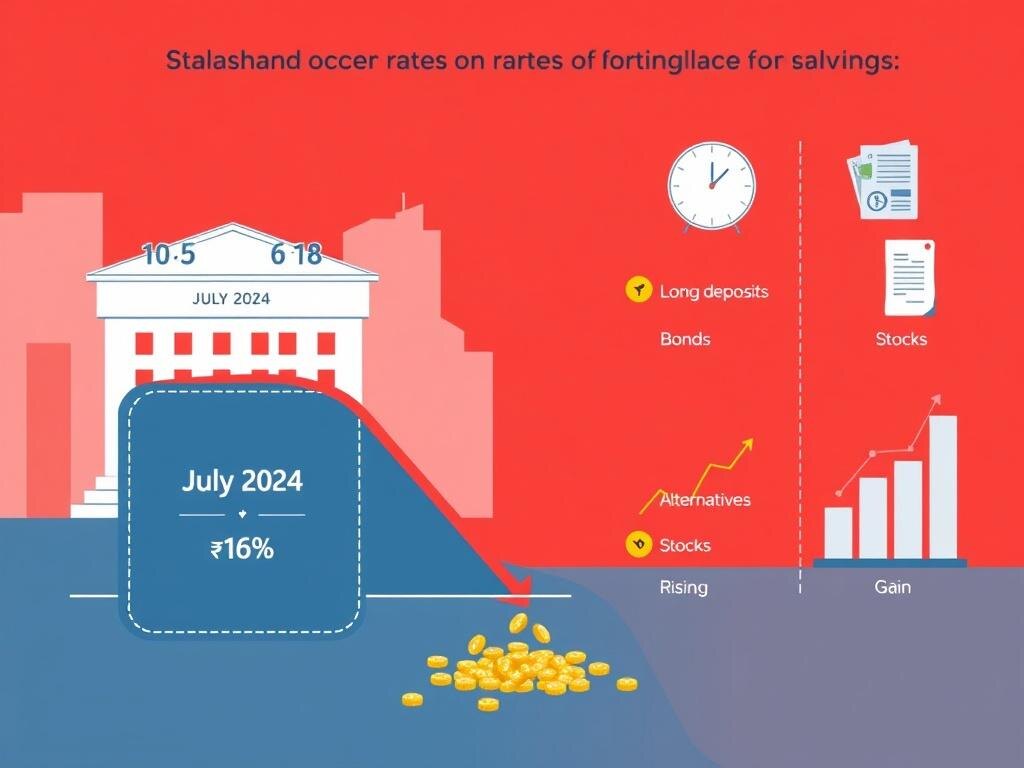

Средние ставки по коротким вкладам опустились ниже 16% впервые с июля 2024 года. Это не просто цифра для экономистов — изменение влияет на доходность сбережений миллионов вкладчиков и требует пересмотра привычных решений о хранении денег.

Что случилось и какие цифры важны 📊

Данные финансового маркетплейса «Финуслуги» показывают следующее по топ-20 банкам (вклад без спецусловий, сумма 100 тыс. руб.):

- 3 месяца — 15,91%;

- 6 месяцев — 14,98%;

- 1 год — 13,98%.

По сравнению с годом назад средние ставки снизились на 0,7—2,7 процентного пункта: тогда ставки по трёхмесячным, полугодовым и годовым вкладам были 16,6%, 17,15% и 16,92% соответственно. С момента последнего заседания Банка России доходность упала во всех 20 крупнейших банках примерно на 1,37—1,59 п.п. Среди больших банков максимальное предложение по трёхмесячному вкладу — около 18%.

Падение средних ставок — сигнал: банки начинают адаптироваться к более мягкой денежно-кредитной политике. Для вкладчика это шанс переосмыслить баланс между доходностью и ликвидностью. Если вам важна безопасность и доступ к деньгам, короткий вклад всё ещё остаётся рабочим инструментом, но доход снижается.

Почему ставки упали — четыре простых причины 🔍

- Изменение ключевой ставки и ожидания её стабилизации снизили стоимость банковских ресурсов.

- Снижение спроса на депозиты у домашних хозяйств — банки не конкурируют так агрессивно за сбережения.

- Банки перераспределяют портфели в сторону кредитования и рынков капитала, где можно получить доход при меньшей потребности в высоких депозитных ставках.

- Конкуренция от негарантированных инструментов и цифровых платформ заставляет крупные игроки сокращать премии по вкладам.

Что это значит для вкладчика — практическое руководство 🧭

1) Оцените свои цели

Короткие вклады удобны для ликвидности и хранения «подушки». Если цель — сохранить доступ к деньгам в ближайшие месяцы, снижение ставки — не повод паниковать. Если цель — приумножить накопления, стоит подумать о других вариантах.

2) Консервативные варианты

- Держать часть средств в краткосрочных вкладах — для чрезвычайных ситуаций.

- Использовать «сейфовые» инструменты: государственные облигации (ОФЗ), депозиты в надёжных банках с небольшим сроком блокировки.

3) Как повысить доход при приемлемом риске

- Лестничный подход: разместить суммы на вкладах с разным сроком, чтобы иметь доступ к части средств каждые несколько месяцев.

- Сравнивайте предложения: среди крупных банков встречаются ставки до ~18% по трёхмесячным депозитам — имеет смысл искать лучшее предложение.

- Рассмотрите диверсификацию: часть средств — в облигации, часть — в вклады, часть — на краткосрочные инструменты фондового рынка (если готовы к волатильности).

4) Налоги и реальные доходы

Не забывайте о налогах и инфляции. Номинальная ставка 15,91% — ещё не прибавка к покупательной способности. Просчитайте чистую доходность и сравните с ожидаемой инфляцией, чтобы понять реальную прибыль.

Пример расчёта — простой и понятный 🧮

Если положить 100 000 руб. на трёхмесячный вклад под 15,91% годовых, грубая оценка процента за 3 месяца: 15,91%/4 ≈ 3,98%. Это ≈ 3 980 руб. до налогов. Конкретная сумма будет зависеть от расчетов банка (количество дней в периоде) и налогового статуса вкладчика.

Короткий чек-лист перед открытием вклада ✅

- Сравните реальные ставки по 100 тыс. руб. без спецусловий.

- Проверьте рейтинг и надёжность банка.

- Учтите налоги и реальную (послеинфляционную) доходность.

- Распределите деньги между короткими и более длинными инструментами в зависимости от целей.

Вывод и рекомендация — что делать сейчас 🔚

Средние ставки по коротким вкладам опустились ниже 16% впервые с июля 2024 года — факт, который требует корректировки финансовых решений. Если приоритет — доступность средств, краткосрочные вклады остаются логичным выбором. Если вы хотите повысить доходность, подумайте о диверсификации: облигации, «лестница» вкладов, тщательный подбор банков с лучшими предложениями.

Небольшое напоминание: не гоняйтесь только за процентом. Безопасность, условия досрочного снятия и прозрачность начисления процентов важнее красивой цифры на сайте.