Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2025 г.

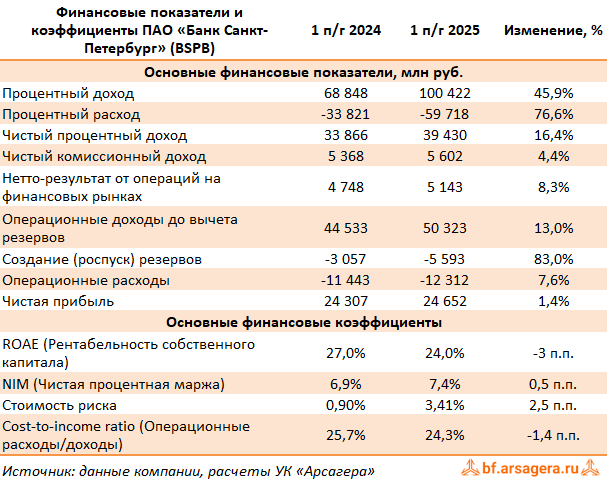

Процентные доходы банка увеличились на 45,9% до 100,4 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы показали рост 76,6%, составив 59,7 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 16,4%, составив 39,4 млрд руб. Показатель чистой процентной маржи вырос на 0,5 п.п. до 7,4%, что объясняется наличием внушительного объема бесплатных источников фондирования в структуре пассивов (около 40%).

Чистые комиссионные доходы увеличились на 4,4% до 5,6 млрд руб. Отметим некоторое увеличение прибыли от операций с финансовыми инструментами, иностранной валютой, составившей 5,1 млрд руб. (+8,3%), главным образом, благодаря увеличению доходов от конверсионных операций, отразивших динамику клиентской активности и волатильность валютного рынка.

В отчетном периоде банк создал резервы на сумму 5,6 млрд руб. (+83,0%) на фоне увеличения стоимости риска до 3,4%.

Операционные расходы банка увеличились на 7,6% до 12,3 млрд руб., при этом отношение операционных расходов к операционным доходам составило 24,3%, снизившись на 1,4 п.п.

В итоге чистая прибыль банка выросла на 1,4%, составив 24,7 млрд руб.

По линии балансовых показателей отметим рост кредитного портфеля до 857,8 млрд руб. (+14,2%). 79,5% кредитного портфеля формируют кредиты корпоративным клиентам, 20,5% – кредиты частным клиентам. Корпоративный кредитный портфель вырос на 16,0% и составил 682,0 млрд руб. Розничный кредитный портфель вырос на 7,8% и составил 175,2 млрд руб.

Средства клиентов выросли на 5,9%, составив 753,2 млрд руб., при этом 64% средств клиентов составили средства физических лиц, 36% – средства корпоративных клиентов. В результате показатель отношения кредитного портфеля к средствам клиентов находится на отметке выше 100%.

Собственный капитал Банка с начала года увеличился на 5,7% до 212,9 млрд руб. В результате норматив достаточности основного капитала Банка составил 16,7%; норматив достаточности собственного капитала составил 19,8% при регуляторном минимуме 6% и 8% соответственно.

Вместе с выходом отчетности Банк представил обновленные ожидания на 2025 г. по ряду ключевых параметров. Рост кредитного портфеля ожидается, как и прежде, на уровне 7-9%, стоимость риска увеличилась со 100 б.п. до 200 б.п., отношение доходов к расходам возросло с ожидаемых менее 30% до 31 - 32%, а показатель ROAE снизился с 20%+ до 18%+.

Наблюдательный совет Банка рекомендовал выплатить дивиденды за 1 п/г 2025 года в размере 16,61 руб. на одну обыкновенную акцию и 0,22 рубля на одну привилегированную, что соответствует 30% от прибыли по МСФО.

В отчетном периоде обращает на себя внимание, ускорение роста кредитного портфеля, с начислением высоких для компании резервов. Отметим, что результаты работы банка выглядят все еще весьма впечатляюще на фоне других публичных банков, особенно в части высокой чистой процентной маржи, а также исключительно высоких коэффициентов достаточности собственного капитала. Последнее обстоятельство особенно важно, поскольку открывает дорогу к долгосрочной реализации на практике принципов модели управления акционерным капиталом, прежде всего, в части распределения прибыли путем выплаты дивидендов и выкупа собственных акций.

По итогам вышедшей отчетности мы понизили прогнозы по чистой прибыли компании на фоне увеличения уровня резервирования и роста операционных расходов.

В настоящий момент обыкновенные акции банка торгуются исходя из P/E 2025 около 3,6 и продолжают входить в число наших приоритетов в финансовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.