Кредитка обещает свободу: «купи сейчас, заплати потом, ещё и кэшбэк вернём». На практике это как «бесплатное печенье» у входа — сладко, но дальше касса. «ФИНДРОМ» разбирает, почему кредитная карта легко превращается в минус по умолчанию, и как не попасться.

Где прячется «плата за бесплатность»

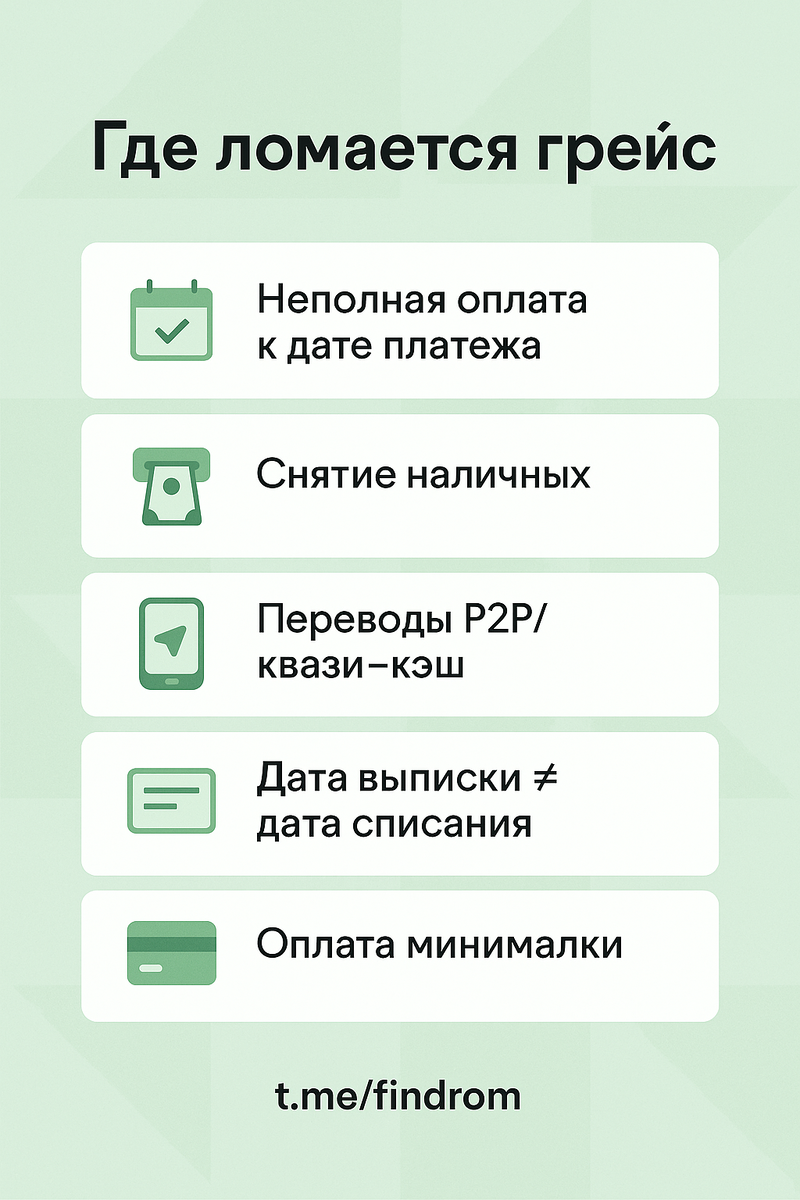

1) Грейс-период не бесконечный и не на всё.

Проценты не начисляются только при полном погашении суммы к дате платежа и обычно не распространяются на снятие наличных и переводы P2P/квази-кэш (кошельки, букмекеры и т. п.). Один неверный сценарий — и проценты капают с даты операции.

2) «Минимальный платеж» — якорь бедности.

Вы видите 5–10% и думаете «поддержу баланс». На деле это едва-едва гасит тело долга, остальное съедают проценты и комиссии. Долг тянется месяцами.

3) Порог входа — 0 ₽, порог выхода — комиссии.

Обслуживание «бесплатно при условиях», платные СМС/страховки, комиссия за снятие, конвертация «по особому курсу» — чек раздётся, будто в корзину что-то добавили без вас.

4) Бонусы сильнее калькулятора.

1–5% кэшбэка легко перекрываются процентами за один-единственный месяц без полного погашения. Психология: «не могу же терять бонусы» — и вы уже допокупаете лишнее.

5) Смена даты выписки = смена правил игры.

Где «дата списания», где «дата формирования выписки», что именно попало в текущий период, а что — в следующий? Ошибка в один день — и «бесплатность» сгорает.

Мини-кейс «на пальцах»

Покупка 30 000 ₽. Платите только «минималку» 5% = 1 500 ₽ в месяц. Допустим, проценты около 2%/мес ≈ 600 ₽. В тело долга уходит ~900 ₽.

30 000 / 900 ≈ 33 месяца — почти 3 года переплаты и зависания лимита. И это без учёта комиссии за сервис, конвертацию и т. п. С «полным погашением» к сроку история другая — но один промах, и «бесплатного» уже нет.

Три типичные ловушки поведения

- «Карточный автопилот». Расходы не чувствуются — палец скользит легче, чем купюры.

- «Распродажи ради выгоды». Покупка ради кэшбэка — это когда вы отдаёте 100 ₽, чтобы «вернуть» 5 ₽.

- «Подумаю завтра». Минималка сегодня — проценты завтра. Чем дольше «подумать», тем толще переплата.

Как пользоваться кредиткой безопасно (если вообще надо)

- Дебет по правилам, кредитка по расписанию. Кредитную карту — только под плановые покупки, которые вы всё равно оплатите целиком к дате платежа.

- Автоплатёж «полное погашение». Настройте списание всей суммы выписки. Минималка — не вариант.

- Никаких наличных/переводов с кредитки. Это почти всегда вне грейса и с комиссиями.

- Лимит ниже соблазнов. Понизьте кредитный лимит до суммы, которую реально можете закрыть за один месяц без стресса.

- Оповещения и календарь. Push по операциям, напоминание за 3–5 дней до даты платежа, а крупные покупки — сразу после даты формирования выписки (максимум грейса).

- Считайте «чистую выгоду». Кэшбэк минус комиссия/платные опции/риск сорвать грейс. Если «плюс» < 0 — дебетка выигрывает.

- Разделяйте карты по задачам. Дебетовка — повседневка; виртуалка — подписки; кредитка — только под плановые покупки с автопогашением.

- На период ЧП — карта в «сейф». Если бюджет тревожный, временно уберите кредитку из кошелька и маркетплейсов (удалите из «one-click»).

Что делать, если уже «накрутилось»

- План гашения: всем кредиторам — без просрочек; выбирайте метод «лавина» (сначала самый дорогой долг) или «снежный ком» (самый маленький — для мотивации).

- Переговоры: звонок в банк — снять платные «пакеты», отключить страховки, запросить реструктуризацию/рассрочку без новых допуслуг.

- Дисциплина расходов: недельные лимиты, пауза 24/48/7 перед несрочными покупками, «карман желаний» фиксом.

- Источник +дохода на 2–6 недель: подработка/продажа «вещей с полки» — всё на закрытие долга №1.

Кредитка: когда она уместна

- Умеете строго соблюдать полное погашение,

- используете бесплатные уведомления и календарь,

- бонусы/страховка/рассрочка реально экономят деньги именно на ваших сценариях,

- у вас есть подушка — и кредитка не заменяет «заначку».

Если хотя бы один пункт «нет» — дебетовка + план покупок спокойнее и выгоднее.

Итог от «ФИНДРОМ»

Кредитка — не враг и не подарок, это инструмент с тонкой инструкцией. Игнорируете — платите рублём и нервами; соблюдаете правила — получаете удобство без переплат. Проверьте свой сценарий сегодня: автопогашение, запрет на наличные, календарь дат и реальный расчёт выгоды. Деньги любят дисциплину — а не яркие баннеры.

💚 Ещё больше простых схем, чек-листов и «антираспродажных» правил — подписывайтесь на Telegram «ФИНДРОМ». Там — шаблон расчёта «чистой выгоды» по карте и памятка по грейсу.