🛴 Отчет Whoosh за I пол. Кажется, назревает одна проблемка

Еще по операционному отчету (разбор здесь) можно было сделать вывод, что фин. показатели компании просядут. Сейчас же смотрим на отчет за I пол. и делимся выводами.

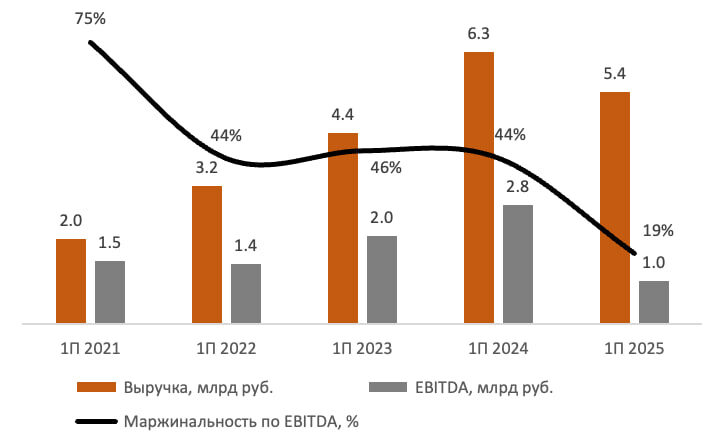

Выручка сервиса на фоне снижения среднего чека упала на 15% — до 5,4 млрд руб. Однако доля зарубежной выручки в 2025 г. выросла до 21% (1,1 млрд), тогда как в 2024 г. она была всего 9%. Но и это неудивительно — конечно, при снижении выручки в РФ пропорционально подрастет доля в ЛА (даже если бы был нулевой прирост).

Себестоимость прибавила 23% — до 4,9 млрд руб. (сильнее всего выросло техническое обслуживание — на 86% — до 1 млрд руб.). Коммерческие и административные расходы практически не изменились и составили 782 млн руб.

Получаем операционный убыток в 600 млн руб. против прибыли в 1,5 млрд руб. годом ранее. Да еще и рост финасовых расходов на 18% (до 1,4 млрд руб.) привели к тому, что:

Убыток за I пол. 2025 г. составил 1,9 млрд руб. против прибыли 0,3 млрд руб. годом ранее.

Смотрим на ситуацию с позиции фундаментала. Проблема с денежными потоками: FCF за полугодие составил минус 2 млрд руб. Соотношение ND/EBITDA на фоне роста долга и снижения EBITDA подросло до уровня 3x — это мог бы быть серьезный звоночек, но компания без проблем обслуживает свой долг. Однако не стоит забывать про основную проблему — необходимость роста парка для поддержания доли рынка (а как это сделать, если не привлекать новый долг?).

⭐️Мнение GIF

Компания столкнулась с серьезными проблемами в России, а бизнес в Латинской Америке пока не такой большой, чтобы поддерживать общие результаты бизнеса. Есть еще один важный момент по Латинской Америке — развиваются конкуренты. Один из них — Jet (бывшие основатели Urent) — даже больше, чем Whoosh.

$WUSH #отчет

💰Private-чат|📹 YouTube|🗣Задать вопрос