РФ рынок: что нас ждет сегодня

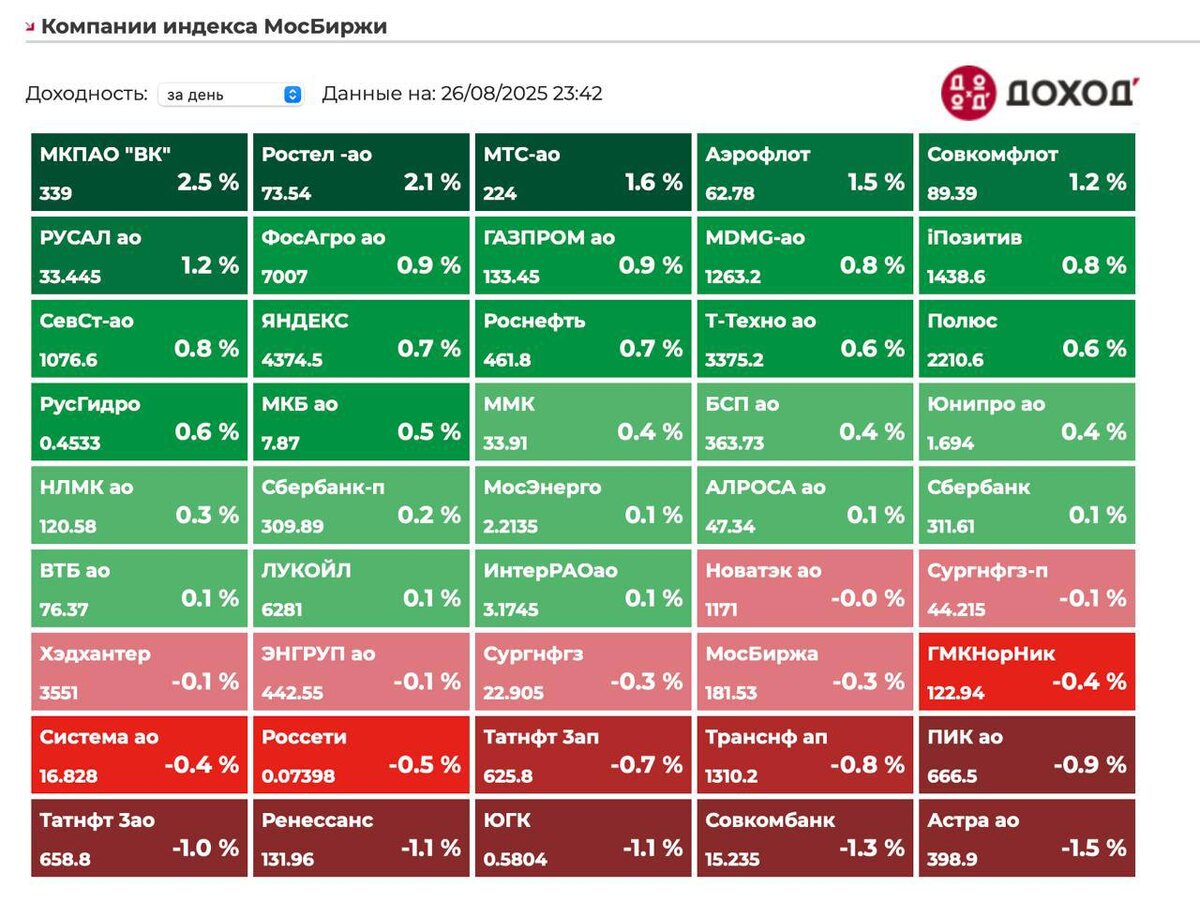

Во вторник индекс мосбиржи вырос на 0,3% до 2887 пунктов.

Юань вырос на 0,5% до 11,233.

Нефть упала на 2,2% до $66,7.

Трамп: санкции на Украину?

Это скорее неправильный перевод.

Фактически, там обсуждалось что Зеленский тоже виновен в затягивании переговоров, поэтому он не может ввести санкции против России.

Без позитива, но и без негатива какого-то. Есть понимание, что конфликт быстро не урегулировать, ситуация непростая, поэтому договориться можно, но сложно, какие-то санкции на РФ будут мешать.

Компании:

1)ВИ.Ру: проблеск рассвета

Всеинструменты РУ отчиталась по МСФО за 1П 2025.

Выручка выросла на 14% г/г до 86,8 миллиардов рублей.

EBITDA выросла на 26% г/г до 7,4 миллиардов рублей.

Чистая прибыль составила 192 миллиона рублей

Заплатит 1,3% дивидендов за 1П 2025.

Из позитива чистый долг/EBITDA упал до 1,8x vs 2,4x на конец 2024.

Оценка упала до умеренных 4,3 EV/EBITDA 2025, но пока покупать все равно не хочется, в секторе ритейла есть более понятные истории в моменте.

2)Московская биржа: не все так просто

Компания отчиталась по МСФО за 1П 2025.

EBITDA упала на 13% г/г до 22 миллиардов рублей.

Чистая прибыль упала на 23% г/г до 15 миллиардов рублей.

Потратили почти 4 миллиарда рублей на рекламу - финуслуги они такие, большая часть расходов идет на них, завоевать долю на устойчивом рынке всегда очень сложно.

Это коротко почему HH или Циан со своих рынков выдавить сложно, привычки людей очень сложно поменять.

Пока же ставка будет снижаться, а прибыль компании падать.

Отчет нейтральный, компания стоит 7,5 P/E 2025, по меркам историческим недорого, но нужен приход больших западных инвестора, пока идея покупки не очень понятна, ДД <10% не очень интересна.

3)Займер: резервы растут

Компания отчиталась по МСФО за 1П 2025.

Чистая прибыль выросла на 12% г/г и составила 1,9 миллиарда рублей

Рекомендовали 4,7 рублей дивиденда за 2кв - это 50% чистой прибыли.

Купили банк за 490 миллионов + направят 950 миллионов рублей на капитализацию.

Резервы во 2 квартале выросли больше чем в 2 раза.

Да, компания дешевая, но давление регулятора продолжается - это все делает покупку компании не очень интересной , даже несмотря на P/E 3,5 и ДД 15% за 2025.

Я свою позицию в акциях компании закрыл, есть более понятные по риск-доходности бумаги.

Резюме:

Продолжается боковик. Пытались выше 2900 откупать, но пока сил удержать рынок выше этой цифры нет. Пока отчеты правят бал, и они не у многих компаний будут сильными.

Также ждем сегодня МСФО Татнефти (тут будет падение прибыли на 60% г/г), Whoosh (судя по операционному отчету будет слабым), Полюса (тут ждем сильные цифры и рост на 30% г/г).