А теперь о жестокости: Белый дом нарушает нормы, чтобы перестроить Федеральную резервную систему.

Сегодняшние пункты:

· Лебединая песня Джея Пауэлла стоила ожидания.

· В настоящее время основное внимание в денежно-кредитной политике уделяется следующему: сможет ли администрация укомплектовать FOMC?

· Для доллара кампания «Продавай Америку» закончилась, но ожидаемое снижение ставок, наоборот, ослабляет его.

· По словам Мерца, немецкое государство всеобщего благосостояния «больше не может финансироваться» ; экономика «больше не является по-настоящему конкурентоспособной».

· И: ещё несколько лебединых песен.

Лебединая песня в Скалистых горах

Джером Пауэлл выступил с последней речью в Джексон-Хоуле в качестве председателя Федерального резерва, и он не стал сопротивляться требованиям снижения ставки в сентябре. Это был самый важный момент для рынков; он был совершенно неоспорим и вызвал бурную реакцию рынка.

Текст речи Пауэлла стоит прочитать полностью, но ключевые фразы были следующими: «Риски снижения занятости растут» и «В условиях ограничительной политики базовый прогноз и меняющийся баланс рисков могут потребовать корректировки нашей политики». Другими словами, да, сокращение ставки может быть хорошей идеей. Это спровоцировало рост как акций, так и облигаций.

На острый вопрос о том, приведут ли тарифы к росту инфляции, Пауэлл ответил, что «разумным базовым сценарием» является «относительно краткосрочный» эффект или единовременное изменение уровня цен. Именно это хотят услышать сторонники снижения ставки. Именно инфляция, вызванная тарифами, удерживает ФРС от принятия решения. Важно отметить, что Пауэлл предположил, что замедление роста занятости может смягчить влияние тарифов на инфляционные ожидания:

Одна из возможностей заключается в том, что работники, чьи реальные доходы снижаются из-за роста цен, требуют и получают более высокую заработную плату от работодателей, что приводит к негативной динамике соотношения заработной платы и цен. Учитывая, что рынок труда не слишком напряжён и сталкивается с растущими рисками спада, такой исход представляется маловероятным.

Другими словами, если рынок труда слаб, то, к сожалению, у нас не хватит жизнерадостности, чтобы разогнать инфляцию. Поэтому мы можем сократить расходы, чтобы поддержать рынок труда.

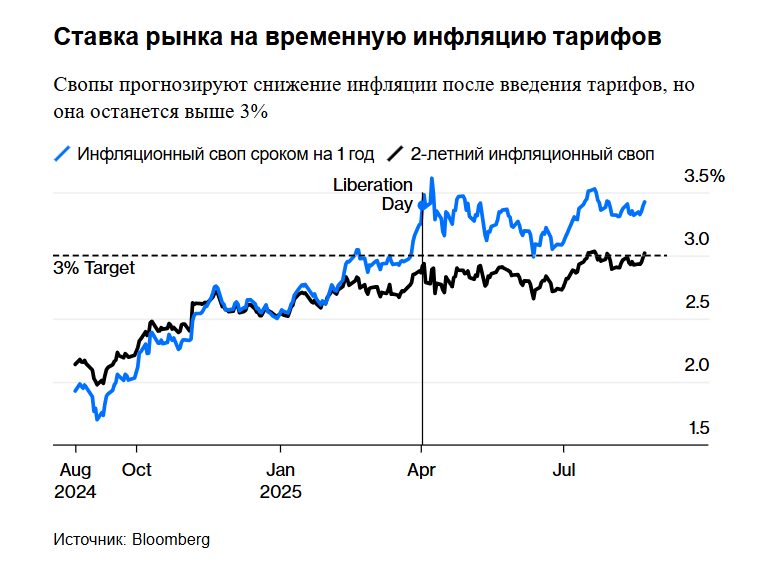

Инфляционные свопы подтверждают эту теорию. Начало торговой риторики «Трамп 2.0» привело к значительному росту прогнозов на 12 месяцев вперёд, но не на 24. Рынок делает ставку на временный рост инфляции:

Прогноз на один год оставался стабильным с момента введения тарифов в День освобождения в апреле, даже несмотря на то, что фактические показатели инфляции изменились и начали расти, — но следует отметить, что прогноз на уровне 3% на два года вперед, который постепенно растет, — плохая новость для «голубей».

Последнее исследование потребительских настроений, проведенное Conference Board , дает некоторые осторожные основания. Число тех, кто верит в изобилие рабочих мест, быстро сокращается, но всё ещё значительно превосходит число тех, кому их трудно найти. Это более позитивный настрой, чем за почти десятилетие после мирового финансового кризиса или в начале 1990-х годов:

Учитывая, что фондовый рынок переживает невероятный рост, интересно увидеть сходство с 2000 годом, когда оптимизм относительно занятости быстро улетучился по мере разворота фондового рынка.

Чувствительная к ставке доходность двухлетних облигаций пережила важный день, упав на 10 базисных пунктов. Но самые значительные изменения в прошлом году произошли после важных событий в торговой войне и неожиданных данных по занятости (в октябре, которые свидетельствовали о том, что ФРС ошиблась, пойдя на масштабное снижение), а также в начале этого месяца (отрицательные данные, которые свидетельствовали о том, что ФРС допустила ошибку, не снизив ставку двумя днями ранее):

Рынок воспринимает ФРС как инструмент, основанный на данных, и считает, что истинное состояние экономики оценить сложнее, чем функцию реакции ФРС на него. В качестве доказательства взгляните на то, как ставки фьючерсов на федеральные фонды на снижение ставки в следующем месяце менялись, начиная с января. После Дня освобождения на короткое время возникла уверенность в необходимости трёх сокращений. После того, как администрация Трампа смягчилась в отношении Китая (непростое перемирие, которое продолжается ещё 90-дневным периодом переговоров), шансы вернулись к вероятному, но не гарантированному, прогнозу одного сокращения. Они изменились после двух последних отчётов о занятости, но практически не изменились после Джексон-Хоула:

Рынок воспринимает ФРС как инструмент, основанный на данных, и считает, что истинное состояние экономики оценить сложнее, чем функцию реакции ФРС на него. В качестве доказательства взгляните на то, как ставки фьючерсов на федеральные фонды на снижение ставки в следующем месяце менялись, начиная с января. После Дня освобождения на короткое время возникла уверенность в необходимости трёх сокращений. После того, как администрация Трампа смягчилась в отношении Китая (непростое перемирие, которое продолжается ещё 90-дневным периодом переговоров), шансы вернулись к вероятному, но не гарантированному, прогнозу одного сокращения. Они изменились после двух последних отчётов о занятости, но практически не изменились после Джексон-Хоула:

Поллак также отмечает, что президент может попытаться отстранить от должности губернаторов регионов, деятельность которых он не одобряет.

I) Заключение Управления юридического советника Министерства юстиции от 2019 года, в котором сделан вывод о том, что Совет управляющих может отстранить президента Федерального резервного банка «по своему желанию».

II) В соответствующем разделе Закона о Федеральном резерве также установлено, что совет директоров регионального Федерального резерва может увольнять должностных лиц «по своему усмотрению».

Это было бы жестокой игрой с позиции силы, но и выпад против Кука, и невероятный шквал критики в адрес Пауэлла сами по себе довольно жестоки. Это не исключено. Без формального изменения независимости ФРС, существующие правила позволяют президенту положить ей конец. Это подразумевает нарушение норм и подрыв репутации ФРС как независимого органа, но такое возможно.

С этим связано множество проблем. Одна из них, которую сейчас игнорируют, заключается в том, что разногласия между ястребами и голубями в любой момент времени не отражают основополагающие лагеря экономической мысли. Кейнсианцы порой могут быть как ястребами, так и голубями, то же самое можно сказать и о монетаристах. Команда ФРС, специально созданная для максимально низкого уровня ставок, чтобы помочь правительству погасить свои долги в течение следующих нескольких лет, может в будущем решиться на что-то гораздо менее политически приемлемое. Сам Пауэлл был назначен Трампом по причинам, которые в то время казались вескими.

Если эта администрация создаст подобные прецеденты, другие смогут им последовать. ФРС устроена таким образом, что её условия не пересекаются с политическим циклом. Но это может измениться. Это опасная игра, и готовность Пауэлла рассмотреть возможность сокращения ставки в случае ухудшения ситуации с занятостью показывает, что это совершенно не нужно. Это не прекратится, хотя и должно.

Печальный доллар

Одной из явных жертв слов Пауэлла стал доллар. Американская валюта в последнее время восстанавливается после резкой распродажи в первой половине года. Пятничное падение привело к тому, что индекс доллара Bloomberg, включающий валюты как развитых, так и развивающихся рынков, опустился ниже 50-дневной скользящей средней. Падение доллара приостановилось, но, учитывая перспективу снижения процентных ставок в США, явного восстановления не предвидится.

Здесь есть элемент «орёл выиграет, решка проиграет». Со временем обменные курсы, как правило, следуют за разницей в курсах — более высокая доходность привлекает потоки валют с более низкой доходностью. Ситуация изменилась во время скандала вокруг пошлин, введенных в День освобождения, когда доллар упал, а разница в доходности резко выросла в его пользу. Это был вотум недоверия США как юрисдикции. Доходность выросла, потому что люди опасались хранить деньги в США.

Хорошая новость в том, что кризис доверия позади. Нормальная корреляция восстановлена. Плохая новость в том, что разница в доходности меняется по отношению к доллару:

Для достижения наилучших результатов тем, кто читает это в терминале, можно открыть этот график в GP. Более технически, Йенс Нордвиг из Exante Data предлагает этот график корреляций между короткими ставками по американским облигациям и курсом доллара к евро в начале дня. Корреляция полностью исчезла во время весеннего пика торговой войны. После августовского сюрприза по безработице связь между ними внезапно стала сильнее, чем когда-либо:

Нордвиг утверждает, что доллар больше не зависит от изменений в потоках капитала, как в первой половине года:

В ближайшие месяцы, когда ФРС, скорее всего, начнет новый цикл смягчения, колебания настроений относительно масштабов и последовательности смягчения монетарной политики ФРС, вероятно, станут ключевым фактором роста доллара.

Администрация хочет ослабления доллара, что повышает конкурентоспособность США, хотя и усиливает инфляционное давление. Похоже, что всё политическое давление на ФРС приносит свои плоды, поскольку доллар обесценивается.

Советы по выживанию

Лебединая песня Пауэлла вызывает в памяти такие произведения, как «Лебединое озеро» Чайковского (включая эту прекрасную джазовую адаптацию Чета Бейкера ), « Лебедь » Сен-Санса из «Карнавала животных» , пронзительно грустный цикл «Лебединые песни» Шуберта , «Серебряный лебедь » Орландо Гиббонса, «Черный лебедь» Дюка Эллингтона , «Леда на лебеде» Хозиера (вдохновленная великим стихотворением Йетса ), «Оседлать белого лебедя» T-Rex, « I've Seen It All » Бьорк (в костюме лебедя), «Лебединая песня» Led Zeppelin, «Лебединая песня» Bee Gees и «Лебединая песня» Ланы Дель Рей. Хотите еще? Всем хорошей недели.

Если вы хотите глубже погрузиться в мир глобальных монетарных изменений и реальной истории текущих макроэкономических трендов, присоединяйтесь к нашему Телеграм-каналу @FirstLineInvestor — там регулярно публикуются комментарии и инсайты, которых вы не найдете в других источниках.