Есть в жизни периоды, когда финансовые обязательства перед близкими достигают пика. В эти моменты неожиданная потеря трудоспособности или жизни может стать катастрофой для всей семьи. Сегодня разберем три ключевых этапа, когда страховка жизни перестает быть опцией и становится необходимостью.

Страхование жизни нужно не всегда и не всем. Но в определенные периоды его важность сложно переоценить. Давайте определим, когда именно наступают эти критические моменты и как правильно подобрать защиту.

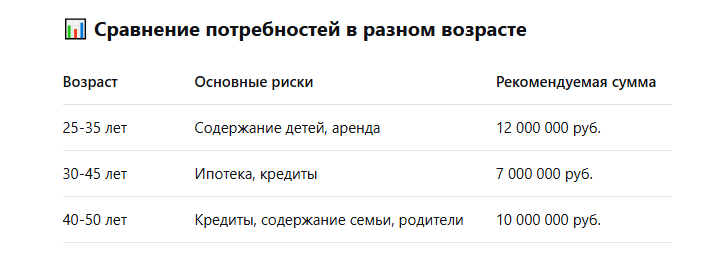

👶 1. Рождение детей (25-35 лет)

Почему это критически важно:

- Появление финансово зависимых членов семьи

- Возрастание ответственности за благополучие детей

- Необходимость обеспечения образования детей

- Риски совмещения работы и ухода за ребенком

Что должно покрывать страхование:

- Сумму на содержание детей до совершеннолетия

- Расходы на образование

- Затраты на медицинское обслуживание

- Обеспечение жильем

Пример расчета:

- Содержание ребенка: 50 000 руб./мес × 12 мес × 18 лет = 10 800 000 руб.

- Образование: 2 000 000 руб.

- Минимальная сумма защиты: 12 000 000 руб.

🏠 2. Оформление ипотеки (30-45 лет)

Почему это критически важно:

- Долгосрочные финансовые обязательства

- Риск потери жилья для семьи

- Высокая сумма ответственности

- Невозможность быстрого погашения кредита

Что должно покрывать страхование:

- Полную сумму остатка по ипотеке

- Проценты по кредиту

- Расходы на переоформление жилья

- Коммунальные платежи на период поиска решения

Пример расчета:

- Остаток по ипотеке: 5 000 000 руб.

- Проценты: 2 000 000 руб.

- Минимальная сумма защиты: 7 000 000 руб.

💼 3. Пик карьеры + кредиты (40-50 лет)

Почему это критически важно:

- Максимальный уровень доходов

- Множество финансовых обязательств

- Накопленные долги и кредиты

- Ответственность за пожилых родителей

Что должно покрывать страхование:

- Все непогашенные кредиты

- Обеспечение текущего уровня жизни семьи

- Помощь родителям

- Накопления на пенсию

Пример расчета:

- Кредиты: 3 000 000 руб.

- Годовой доход семьи: 2 000 000 руб. × 3 года = 6 000 000 руб.

- Помощь родителям: 1 000 000 руб.

- Минимальная сумма защиты: 10 000 000 руб.

💡 Как выбрать страховку для каждого этапа?

Для молодых семей с детьми:

- Акцент на защите от несчастных случаев

- Длительный срок действия договора

- Возможность увеличения суммы защиты

Для ипотечных заемщиков:

- Снижающаяся сумма защиты (соответственно остатку долга)

- Включение риска потери работы

- Привязка к сроку кредита

Для зрелого возраста:

- Защита от критических заболеваний

- Накопительная компонента

- Гибкие условия выплат

🛡️ Особенности защиты в каждом периоде

Молодость (25-35 лет):

- Низкая стоимость страховки

- Максимальный срок защиты

- Возможность "зафиксировать" здоровье

Зрелость (30-45 лет):

- Баланс стоимости и защиты

- Комплексные программы

- Совмещение с инвестициями

Опыт (40-50 лет):

- Акцент на качестве защиты

- Накопительные программы

- Подготовка к пенсии

💰 Сколько стоит защита в разные периоды?

Примерные годовые взносы на 10 млн руб. защиты:

Возраст Стоимость в год 30 лет 60 000 - 80 000 руб.

40 лет 100 000 - 150 000 руб.

50 лет 200 000 - 300 000 руб.

🌟 Реальные примеры

Семья с двумя детьми:

- Родители по 32 года

- Сумма защиты: 15 000 000 руб.

- Взнос: 120 000 руб./год

- Спокойствие за будущее детей

Ипотечные заемщики:

- Супруги по 35 лет

- Сумма защиты: 7 000 000 руб.

- Взнос: 70 000 руб./год

- Гарантия сохранения жилья

Вывод: Страхование жизни критически необходимо в три ключевых периода: при рождении детей, оформлении ипотеки и на пике карьеры с кредитами. В эти моменты правильно подобранная страховка становится финансовым щитом для всей семьи. Начинать лучше всего с минимального покрытия и увеличивать его по мере роста ответственности.

А в каком жизненном этапе находитесь вы? Считаете ли страховку жизни необходимостью для вашей текущей ситуации? Поделитесь своим мнением в комментариях!