Кредиты — удобный финансовый инструмент, но далеко не всегда оправданный, если дело касается необязательных покупок вроде дорогих путешествий и гаджетов. К тому же, любой займ несет риски: например, при потере работы сложнее будет вносить обязательные платежи, а штрафы за просрочку сделают кредит еще дороже.

Я сознательно избегаю займов: в статье поделюсь опытом, как мне удается копить на крупные покупки и подушку безопасности, не теряя в привычном уровне жизни.

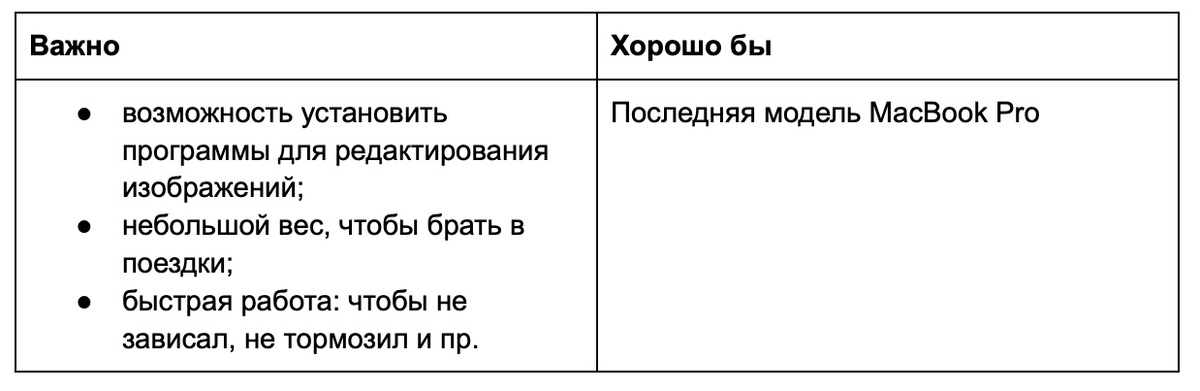

Подходить к покупкам рационально

Главное — отделить жизненно-важные вещи от дорогих, но необязательных «хотелок». Лично мне помогает составление списков «Важно»и «Хорошо бы».

Пример:

Мне понадобился новый ноутбук для работы. Чтобы выбрать конкретную модель, я разделил желаемые параметры на две колонки.

Под критерии «Важно» подойдут многие современные модели ноутбуков из среднего ценового сегмента, «хотелка» же обойдется в среднем в два раза дороже, и, скорее всего, перестанет радовать уже через несколько дней после покупки.

Расставить приоритеты

Некоторые товары и услуги могут показаться дорогими в моменте, но в перспективе позволяют сэкономить деньги, время и здоровье. Определиться с приоритетами также можно с помощью списка. Например, в мой входят:

- расходы на качественные продукты;

- квалифицированная медпомощь;

- дополнительное образование детей.

Ежегодные чек-апы организма позволяют вовремя обнаружить проблемы и не дают запустить заболевания, а значит, избавляют от трат на дорогостоящее лечение и реабилитацию. А репетиторы, кружки и развивающие курсы для детей повышают их шансы на поступление в вуз на бюджетной основе.

Пример:

Дочь моей родственницы два года занималась с репетиторами по двум предметам, и это стоило ее семье примерно 250 тыс. ₽.

На первый взгляд, это достаточно дорого. Однако столько же стоит год учебы в пермском вузе, куда девочка собиралась поступить. Благодаря занятиям с репетиторами она смогла попасть на бюджет, и в итоге ее семья сэкономила на оплате высшего образования минимум 750 тыс. ₽.

Найти способы сэкономить

Траты на важные категории можно снизить, если учитывать сезонность, планировать покупки заранее, искать акции и выгодные предложения, использовать кешбэк и программы лояльности банков.

Пример:

Один из моих приоритетов — регулярные поездки с семьей в отпуск, однако я стараюсь планировать их с максимальной выгодой.

Так, летний тур «все включено» в Турцию на четверых будет стоить около 200 тыс. ₽, плюс расходы на билеты. Альтернативный вариант — поездка на машине по регионам страны, она обойдется максимум в 50-60 тыс. ₽. А в Турцию можно поехать в октябре: туристический сезон закончится, но будет еще тепло, а у детей как раз начнутся каникулы. Так можно сэкономить до 50% от цены поездки.

Ранее мы рассказывали и о других вариантах, где можно недорого отдохнуть осенью в России и за границей.

Не экономить в ущерб качеству

Качественная техника, одежда, мебель и другие товары часто стоят значительно дороже бюджетных аналогов, однако такие вещи и служат дольше. А значит — окупаются многократно.

Пример:

Мы долгое время покупали детям наушники среднего качества от малоизвестных брендов примерно за 2 тыс. ₽. Они быстро выходили из строя: менять приходилось примерно раз в полгода. Так работает запланированное устаревание — заложенный производителем срок службы вещей.

После очередной поломки решили выбрать более качественную модель за 5 000 ₽, и эти наушники работают уже три года.

Продолжай мы покупать дешевый «ноунейм», потратили бы уже 12 тыс. ₽.

Найти дополнительные источники дохода

Подработки помогут подстраховаться на случай потери основного дохода и позволят быстрее накопить на подушку безопасности.

Можно найти как несложную подработку без опыта, так и монетизировать имеющиеся навыки и знания: учитель может заняться репетиторством, бухгалтер — вести отчетность ИП на удаленке, дизайнер — делать шаблоны для маркетплейсов. Также можно монетизировать хобби.

Пример:

Мой знакомый увлекается моделизмом — созданием уменьшенных копий архитектурных сооружений, техники, различных объектов.

Два вечера в неделю по три часа он подрабатывает онлайн-консультантом в компании по поставке и продаже сборных моделей. Это приносит ему около 40 тыс. ₽ в месяц.

Обмениваться услугами по бартеру

Так можно хотя бы частично сократить расходы на то, ради чего люди часто берут кредиты.

Пример:

Одна моя знакомая давала частные уроки дочери владелицы небольшого турбизнеса. Та, в свою очередь, раз в год предоставляла ей путевку на курорт за свой счет.

Подобных сценариев можно придумать много: дизайн сайта за маникюр, ремонт за фотоуслуги, консультация специалиста в обмен на аренду помещения — главное, чтобы обе стороны были довольны. Такой подход не только экономит деньги, но и развивает сеть полезных контактов, которые могут пригодиться в будущем.

«Занимать» деньги у самого себя

Для непредвиденных трат удобно использовать метод конвертов: деньги заранее распределяются по категориям, и в случае необходимости всегда можно «перехватить» из одного или нескольких конвертов.

Пример:

Виктор копит на ноутбук. Он планировал купить его через два месяца, но увидел рекламу акции, которая позволит сэкономить на покупке 7 тыс. ₽.

Чтобы не упустить выгоду, мужчина взял недостающую сумму из конвертов «На отпуск» и «На одежду».

Деньги Виктор вернет обратно в течение двух месяцев, а за счет выгодной покупки конверты пополнятся даже на большую сумму, чем он оттуда «занял».

Такую систему можно вести в приложении, таблице или буквально в конвертах с подписями: «Подарки», «Ремонт», «Дети» и т. д. Главное — дисциплинированно откладывать, чтобы в каждой из категорий действительно собиралась планируемая сумма.

Создать подушку безопасности

Самый простой способ не влезать в кредиты — иметь запас денег. Накопления обеспечивают психологический комфорт: с финансовой подушкой у вас есть время и деньги на решение проблемы, если вдруг сломалась техника, пришел неожиданный счет или задержали зарплату.

Можно откладывать 10% с каждого поступления, отправлять на подушку безопасности премии или доход от подработок или разработать свою систему накопления.

Пример:

Я откладываю 50% от любого внепланового заработка и 50% от суммы, которая остается в конце месяцо после всех необходимых расходов.

Таким образом за год без особых усилий мне удается отложить сумму, достаточную на три месяца жизни семьи в случае потери дохода.

Еще один совет: финансовой подушке точно не место под матрасом! Храните накопления на вкладе «Жаркий процент» в Ак Барс Банке — так ваша подушка подрастет на 31%* годовых.

*подробнее об условиях — на сайте Ак Барс Банка

Вам могут быть интересны эти статьи: