(чек-лист для первого инвестирования) Брокер — это не «красивое приложение», а мост между вами и рынком. По хорошему мосту ходишь годами, по плохому — один раз и со вздохом. «ФИНДРОМ» собрал чек-лист, чтобы выбрать сервис без сюрпризов, открыть счёт и начать инвестировать спокойно. Сначала — зачем вам счёт: Смотрите не на лозунг «от 0%», а на полную корзину: Надёжный брокер — это прозрачность + вменяемые комиссии + нужные инструменты + нормальный сервис. А спокойные инвестиции — это автопокупка, диверсификация и ребаланс, а не «угадайка». Настройте систему один раз — и пусть она делает скучную работу за вас. 💚 Ещё больше простых схем и чек-листов — подписывайтесь на наш Telegram «ФИНДРОМ»:

(чек-лист для первого инвестирования)

Брокер — это не «красивое приложение», а мост между вами и рынком. По хорошему мосту ходишь годами, по плохому — один раз и со вздохом. «ФИНДРОМ» собрал чек-лист, чтобы выбрать сервис без сюрпризов, открыть счёт и начать инвестировать спокойно.

1) Определите задачу и горизонт

Сначала — зачем вам счёт:

- подушка и краткосрок (до 1 года) → рынок не нужен;

- цели 3–5+ лет → да, портфель;

- пассивный подход → фонды + облигации;

- хочется «ручного управления» → готовимся к дисциплине и правилам.

От задачи зависит и брокер: кому-то важна автопокупка фондов, кому-то — дешёвые сделки, кому-то — доступ к определённым рынкам.

2) Лицензия, инфраструктура, прозрачность

- Регуляция и лицензия: у брокера и депозитария должны быть понятные юридические статусы.

- Сегрегация активов: ваши бумаги хранятся отдельно от собственных активов компании.

- Отчётность: ежемесячные отчёты, выписки депозитария, понятные документы по операциям.

- Выход «на людей»: офисы/юрадрес, публичные бенефициары, внятные условия обслуживания.

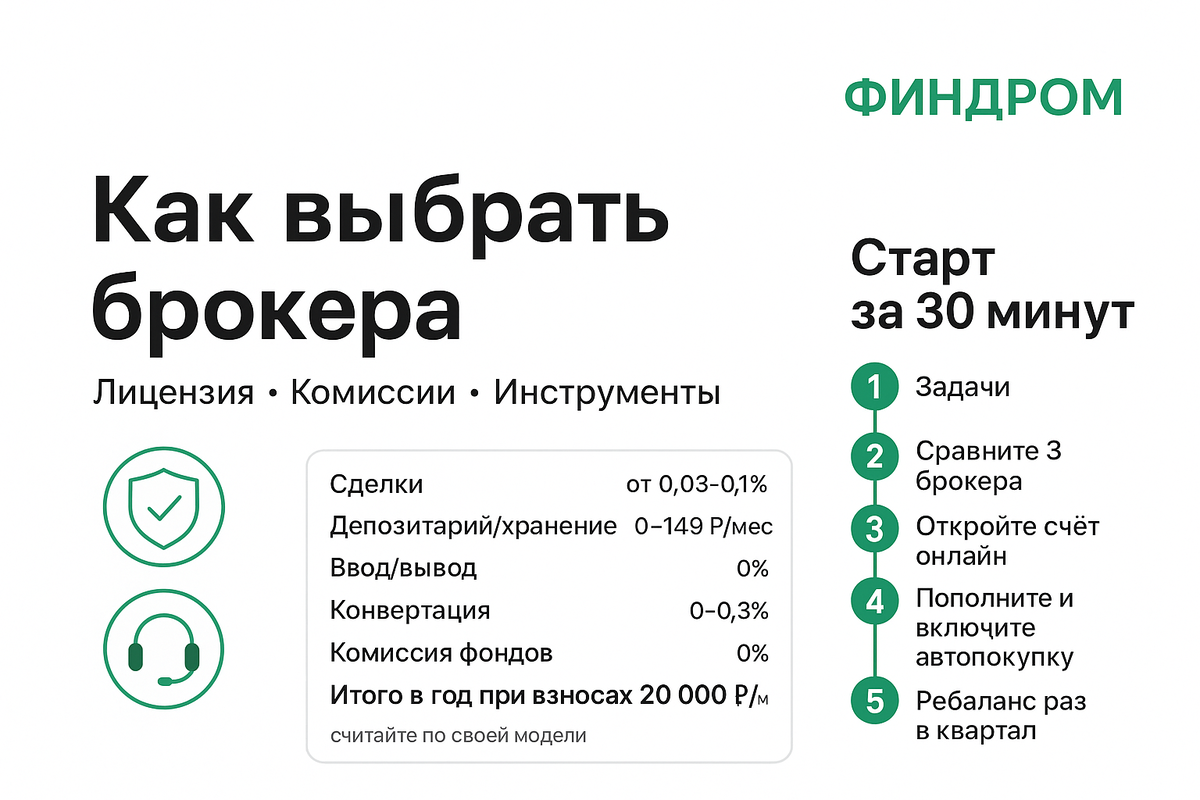

3) Комиссии: считаем «итог чека», а не баннер

Смотрите не на лозунг «от 0%», а на полную корзину:

- комиссия за сделку;

- депозитарное обслуживание/хранение;

- ввод/вывод денег и бумаги между депозитариями;

- конвертация валют;

- маржинальные ставки (если вообще это вам нужно — чаще нет);

- комиссии фондов (внутри самого фонда).

Сделайте свой тест: «я покупаю фонды на X ₽ в месяц» — сколько это стоит в год у разных брокеров?

4) Инструменты и рынки

- Доступ к нужным вам фондам и облигациям — база.

- Нормальные заявки (рыночные/лимитные/стоп), календарь выплат, корпоративные действия.

- Удобный ИИС, если планируете налоговую выгоду.

- Для опытных — «песочница» с отдельными лимитами под экспериментальные идеи.

5) Приложение и интерфейс (не только красивости)

- Понятные графики, легко оформить покупку по плану, «избранное» для регулярных позиций.

- Автопокупка/автопополнение (если есть) — минус сила воли, плюс стабильность.

- Нормальные отчёты для налогов и личного учёта (выгрузка в CSV/PDF).

- Стабильность: редкие «техработы», прозрачные статусы заявок.

6) Сервис и поддержка

- Время ответа, компетентность, человеческий язык.

- Памятки по налогам, инструкции по корпоративным событиям.

- Понятный порядок переоформления, перевода бумаг, закрытия счёта.

- Бонус: обучающие материалы без «гарантий и космоса».

7) Риски и защита от «лишнего»

- Маржинальная торговля и «шорт» новичкам не нужны — отключите.

- Нет подушки? Рынок пока подождёт. Не инвестируйте то, что понадобится в ближайшие месяцы.

- Диверсификация: не складывайте всё в один актив и даже в одного брокера (когда суммы крупные).

- Инфогигиена: меньше «горячих идей», больше дисциплины.

Как открыть и стартовать (пошагово)

- Сравните 3–4 брокеров по чек-листу выше; выберите одного основного.

- Откройте счёт онлайн, пройдите идентификацию.

- Пополните на сумму первого взноса и «подушки брокера» (небольшой запас на комиссии, чтобы заявки не срывались).

- Соберите «скелет» портфеля: базовый фонд на рынок + доля облигаций под спокойный сон.

- Настройте автопополнение/автопокупку в один и тот же день месяца.

- В календарь — ребаланс раз в квартал: возвращаем доли к целевым, не гоняемся за «ракетами».

- Сделайте папку документов: договор, реквизиты, шаблоны отчётов, памятка по налогам.

Частые ошибки (и как объехать)

- Выбирать «по нулю в баннере». Итоговая стоимость важнее лозунга.

- Гнаться за «доступом ко всему миру» без плана. План важнее ассортимента.

- Держать всё в штуке «любимых» акций. Сначала фонды/облигации, «любимое» — маленькой долей.

- Менять брокера из-за «кнопочки». Меняют, когда условия или доступ к инструментам критично отличаются.

- Прыгать между стратегиями. Зафиксируйте правила и меняйте их по расписанию (квартал/полгода), а не по эмоциям.

Мини-план «ФИНДРОМ» на 30 минут сегодня вечером

- 10 минут — составьте список задач и рынков: что нужно вам.

- 10 минут — сравните комиссии и инструменты у 3 брокеров (под вашу модель «взнос X ₽/мес»).

- 10 минут — выберите, откройте счёт, поставьте в календарь: «автопокупка 15 числа», «ребаланс — раз в квартал».

Бонус: переименуйте цель в банке — «Инвест-план 2025». Работает лучше, чем «НЗ».

Итог от «ФИНДРОМ»

Надёжный брокер — это прозрачность + вменяемые комиссии + нужные инструменты + нормальный сервис. А спокойные инвестиции — это автопокупка, диверсификация и ребаланс, а не «угадайка». Настройте систему один раз — и пусть она делает скучную работу за вас.

💚 Ещё больше простых схем и чек-листов — подписывайтесь на наш Telegram «ФИНДРОМ»: