Ипотека на квартиру — стандартный банковский продукт. Большинство финансовых учреждений работают с таким типом жилья. В многоквартирных домах понятно все: объект капитальный, зарегистрирован в Росреестре, имеет адрес и инженерные сети.

С домом ситуация сложнее. Здесь часто встречаются проблемы с оформлением земли, отсутствием коммуникаций или необходимостью подтверждать пригодность строения для проживания. Все это влияет на решение банка. Как взять ипотеку на дом — задача не из простых.

Важно! Банк оценивает риски не только по заемщику, но и по объекту. Если дом не отвечает требованиям, то в ипотеке откажут даже при хорошей кредитной истории.

Срок, ставка, первый взнос

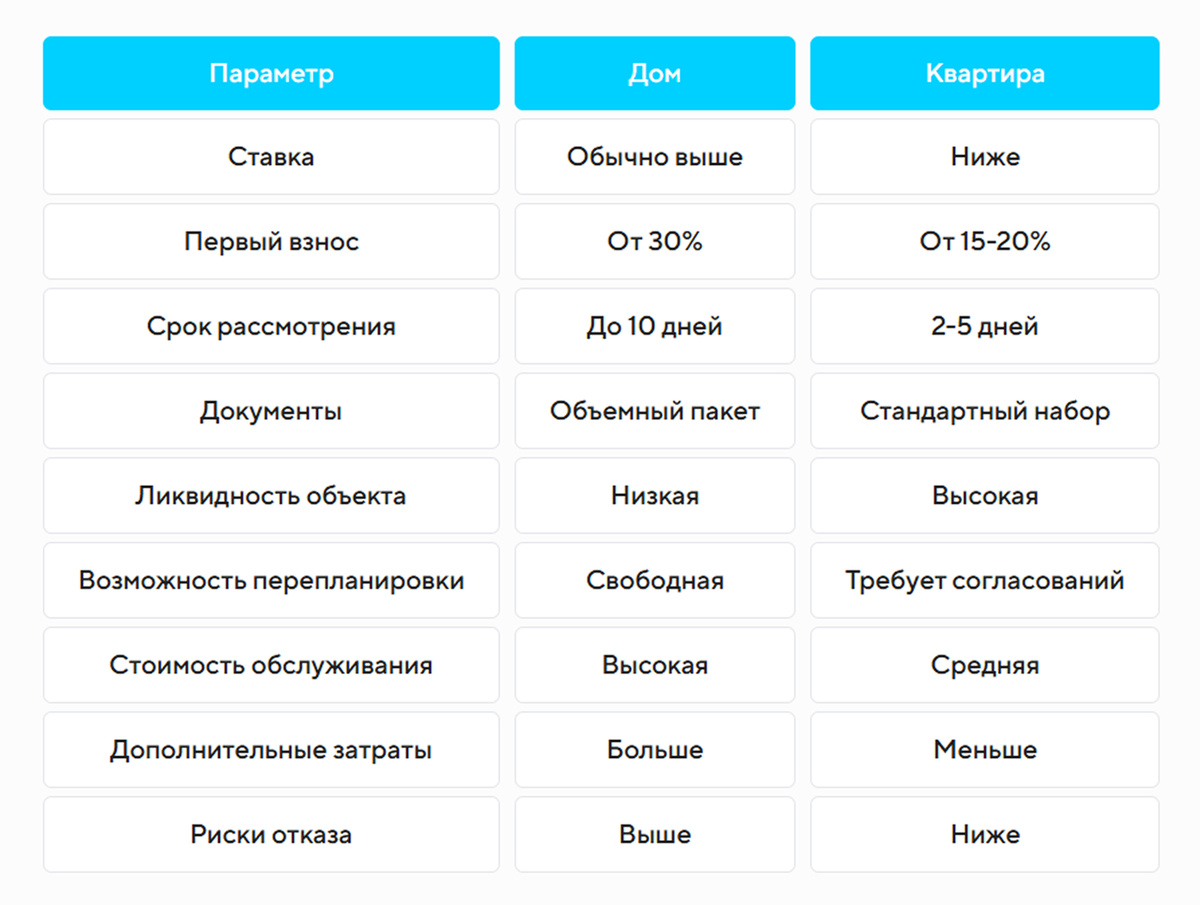

Для квартир банки чаще предлагают выгодные условия:

- ниже процент;

- меньший первоначальный взнос;

- меньше требований к объекту.

С загородной недвижимостью все строже. Процент может быть выше на 1-2 пункта, а первый взнос — от 30% и больше. Это связано с тем, что дом труднее продать в случае невозврата долга.

Какие документы потребуются

Оформляя ипотеку на квартиру, достаточно базового набора документов. В них входят паспорт, справка о доходах, трудовая книжка, договор купли-продажи. А вот при ипотеке на частный дом потребуется целый пакет:

- Паспорт и второй документ (водительские права, ИНН, СНИЛС).

- Документы на земельный участок. К ним относятся свидетельство о праве собственности и выписка из ЕГРН.

- Документы на дом. Это кадастровый паспорт, техплан, разрешение на ввод в эксплуатацию.

- Отчет независимого оценщика о стоимости.

- Согласие супруга (если в браке).

- Справка об отсутствии обременений.

- Договор купли-продажи или долевого участия.

- Документы о доходах.

- Выписка из домовой книги (при необходимости).

Обратите внимание! Если дом построен самовольно или с нарушением норм, то ипотеку не дадут. Банки работают только с юридически чистыми объектами.

Как работает ипотека на дом

Уехать из города хочется многим. Кто-то устал от пробок, кто-то мечтает о тишине и пении птиц по утрам. Частный дом дает ощущение простора и свободы. Свой двор, возможность дышать чистым воздухом и выращивать зелень прямо у себя под окнами. Многие планируют посадить деревья, построить баню или сделать игровую площадку для детей.

Стоит ли покупать дом в ипотеку

Плюсы:

- Личная территория.

- Нет соседей за стенкой.

- Можно делать с домом все, что захотите.

- Комфортное проживание для семьи с детьми.

- Потенциал для расширения.

Минусы:

- Выше процентная ставка.

- Сложнее оформить сделку.

- Меньше выбор банков.

- Сложнее продать в случае переезда.

Ипотека на дом vs ипотека на квартиру

Советы по подготовке к сделке

Если вы твердо решили оформить ипотеку на дом, не спешите. Уделите максимум внимания этапу подготовки.

- Проверяйте документы заранее. Не покупайте "вслепую". Закажите выписку из ЕГРН, проверьте, как оформлена земля, стоит ли дом на кадастровом учете.

- Привлекайте экспертов. Юрист, оценщик и агент по недвижимости избавят вас от ошибок. Экономить на их услугах не стоит.

- Сравнивайте условия банков. Не все кредиторы одинаково лояльны. Некоторые вообще не работают с частными домами. Изучайте предложения, читайте мелкий шрифт.

- Планируйте расходы с запасом. Не рассчитывайте только на ипотеку. Вам понадобятся деньги на переезд, ремонт, подключение воды и электричества.

- Учитывайте инфраструктуру. Школы, магазины, больницы, транспорт — это комфорт и ликвидность дома в будущем.

Брать ипотеку на дом или квартиру

Если вы нашли подходящий дом и уверены в своем решении, начинайте собирать документы. Сначала проверьте, все ли с объектом в порядке. Есть ли вода, свет, нормальные подъездные пути. Обратите внимание, как оформлена земля и сам дом. Потом посмотрите, что требует банк. У каждого свои условия, поэтому лучше все уточнить заранее. Если что-то непонятно, советуйтесь со специалистами. Лучше потратить час на консультацию, чем потом переделывать бумаги. Если думаете, как взять ипотеку на покупку дома, не полагайтесь на красивые обещания в рекламе. Лучше проверяйте все сами. Чем больше знаете, тем спокойнее будет сделка.

Важно! Как получить ипотеку на дом без отказов? Для этого думайте как банк: все, что увеличивает риски, уменьшает шансы на одобрение. Решайте заранее вопросы с документами, стабилизируйте доход, не берите другие кредиты.

Разобраться с ипотекой бывает сложно. Особенно если это первый опыт. Компания «АКБ Финанс» поможет на каждом этапе. Объясним простым языком, что, как и зачем. Расскажем, как оформить ипотеку на дом, чтобы не было лишних трат и потери времени. Проверим документы, подскажем, куда идти и что делать. Если нужно, поможем и с рефинансированием. Просто напишите или позвоните. Мы всегда на связи.