Совкомбанк Инвестиции в мобильном приложении показал интересный кейс своего клиента. Данная спекуляция на облигациях принесла +23% за 3 дня. Предлагаю разобрать его с критической точки зрения.

Суть истории

Инвестор, которого банк назвал Алексеем, купил облигаций Самолета на размещении, а продал их через 3 дня. За это время цена облигаций выросла до 102,7%. Банк оценил прибыль инвестора в 23% годовых.

Показываю простой расчет, какая бы была доходность, если бы Алексей покупал на свои деньги и вышел бы из сделки через 3 дня с момента входа. Комиссия брокера 0,09%, то есть Алексей при покупке заплатил 90 копеек с каждой бумаги и 1027х0,09/100=92 копейки при продаже. Итого его доход составил бы 1027-1000-0,9-0,92=25.18 рублей с каждой облигации или 25,18/1000,9=2,5% за 3 дня, в годовых процентах это 2,5 х 365 / 3 = 306%.

Но поскольку часть бумаг куплена на заемные, покажу доходность покупки одной облигации за счет брокера. Опять же выйти из сделки надо через 3 дня! Комиссия за маржинильное кредитование в Совкомбанк Инвестициях составляет кс+7,74%. Дело было в июне, а значит размер комиссии был 27,74%. За 3 дня за использование заемных денег инвестор заплатил 1000х0,2774х3/365=2,28 рублей. И получается, что за счет этого доход упал до 25,18-2,28=22,90 рублей или 2,28% или 278% годовых. То есть в данном случае покупка на земные безусловно менее выгодна, чем за свои. Другой разговор, когда у инвестора нет своих денег...

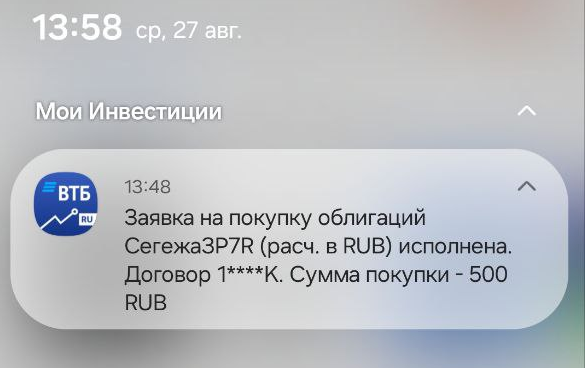

И хочу пояснить такой момент, брокер показал доходность в 23%, я же насчитала 200+. И тут все дело в том, что на размещении заявка подается в один день, а торги начинаются намного позже. Например, по последнему размещению в котором я участвовала, я подала заявку 22 августа, а бумаги были зачислены мне на счет 27 августа, то есть на 6ой день. И если бы я подавала заявку на заемные, то все эти 6 дней я бы платила брокеру комиссию за использование заемных средств. То есть я не правильно посчитала обе доходности поскольку делила все на 3 дня, там надо было делить, наверное, на 9 дней! И вот об этом факте знают далеко не все! Многие брокеры не отображают, что баланс счета просел при подаче заявки на покупку актива на заемные, а комиссию за маржинальную торговлю начисляют!

Облигации растут в цене после размещения?

Сейчас многие живут в ожидании снижения ключевой ставки, поэтому многие облигации после размещения дорожают. И есть инвесторы, которые зарабатывают на росте облигаций после их размещения на Московской биржи. В этом плане кейс Алексея - это не какой-то уникальный случай. Я специально собрала графики котировок по нескольким размещениям, которые прошли летом этого года. Были размещения, на которых можно было заработать даже больше денег! Но были и те, на которых можно было уйти в минус, особенно если бы вы сидели с плечом. Например, облигации ГТЛК после размещения долго болтались в районе 1000 рублей. РЖД в какой-то момент даже просели дешевле 100% номинала. Если бы вы купили их на свои, то можно было бы досидеть до плюса, а когда используешь заемные, каждый день дорог. А главная боль спекулянта, что если он вошел на заемные в эту позицию и застрял, то у него осталось меньше лимитов, чтобы заходить в следующую. То есть ему может быть банально не с чем работать и тут приходится принимать решение когда уже пора резать лосей и тут уже совсем другая аргументация, совсем не та, что у обычного инвестора или того, кто купил актив на свои.

И отдельно хочу рассказать об облигациях Пионер Лизинг. Компания периодически проводит дополнительную эмиссию облигаций 7 выпуска. В мобильном приложении брокера ВТБ это выглядит как будто идет обычное первичное размещение, а оказывается, что нет. И эти облигации не думают дорожать. То есть далеко не в каждый актив можно заходить с целью потом продать дороже. Тут надо все-таки что-то знать.

Я понимаю какую цель преследовал брокер, когда рассылал информацию о данном кейсе. Используя заемные, можно участвовать в размещении большими суммами и получать не плохую прибыль. С этим не поспоришь. Но прежде чем подписываться, надо для себя решить, чем вы покроете потенциальный убыток, если прибыль не случится. Если вы знаете чем, то можно переходить к следующему шагу - выбору актива. Если нет, то не стоит лезть. Ну и напомню, что я не даю индивидуальных инвестиционных рекомендаций. В какой-то момент, когда у меня были деньги, я сама покупала облигации на размещении под продажу. Но в эту игру интересно играть не с 10к в кармане и даже не с 20к... И поэтому сейчас тут я не играю...

Что касается брокера Совкомбанк инвестиции, у него не самые приятные комиссии. У него нет фондов, в том числе фондов денежного рынка, которые можно было бы купить без комиссии. Но при этом ранее я все же рассказывала о том, что открыла у него счет, что бы заработать на заемных, а заодно поучаствовать в акции.