Почему выбор системы налогообложения критически важен?

🔹 От этого зависит:

- сколько налогов вы заплатите;

- какую отчётность придётся сдавать;

- какие расходы можно учесть.

🔹 Если выбрать неправильно:

- переплатите налоги → меньше прибыли;

- появится лишняя отчётность → больше времени на бухгалтерию;

- вырастет риск штрафов.

Сегодня поговорим о новинке — Автоматизированная УСН (АУСН).

В Налоговом кодексе вы её не найдёте — режим регулируется № 17-ФЗ от 25.02.2022 «О проведении эксперимента по установлению специального налогового режима «Автоматизированная система налогообложения»».

С 2025 года АУСН доступна во всех регионах.

Переход добровольный, достаточно подать уведомление.

Ставки:

- 8% на доходы;

- 20% на доходы минус расходы.

💡 Главное отличие — нет страховых взносов: ни фиксированных для ИП, ни взносов с зарплаты сотрудников. Учёт ведётся через уполномоченные банки.

Ограничения для применения АУСН

Как и любой льготный спецрежим, АУСН имеет ограничения. АвтоУСН смогут применять организации и индивидуальные предприниматели, у которых одновременно соблюдаются следующие условия:

- численность работников не более 5 человек;

- годовой доход не более 60 млн руб.;

- остаточная стоимость основных средств не более 150 млн руб.;

- не применяют иные специальные налоговые режимы;

- заработная плата работникам выплачивается только в безналичной форме;

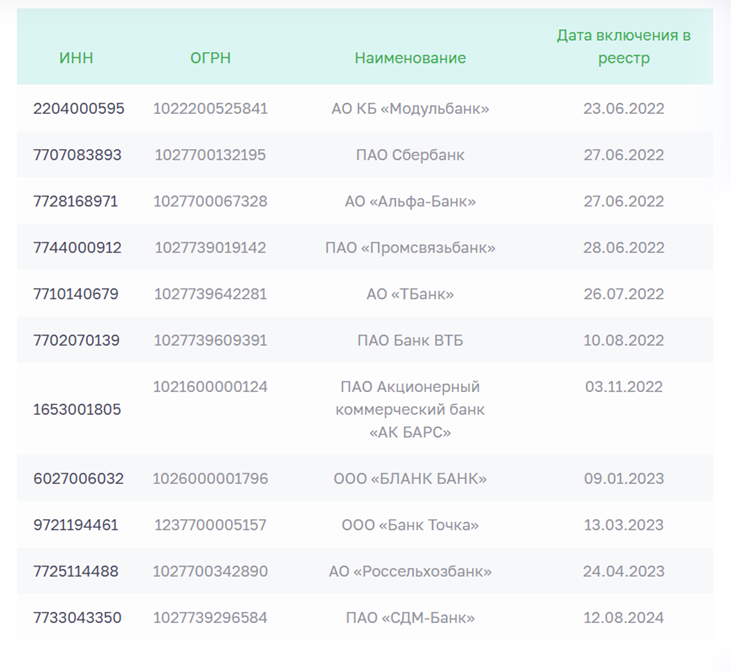

- расчетные счета открыты только в уполномоченных кредитных организациях:

Что упрощает АУСН

Основной смысл режима – упрощение отчетности:

- не нужно сдавать отчётность по УСН, РСВ и НДФЛ;

- банк берёт на себя выплату зарплаты и уплату налогов.

Важно! Предпринимателю остаются отчёты в СФР по форме ЕФС-1 (если есть сотрудники) и бухотчётность для юрлиц. Также предпринимателю важно следить за лимитами по выручке, основным средствам и числу сотрудников.

Переход на АУСН

Для перехода на АУСН бизнесу нужно подать заявление в ИФНС:

- Новым организациям и ИП: подать заявление в течение 30 дней после регистрации.

- Действующему бизнесу на ОСНО перейти можно только с нового года при подаче заявления до 31.12 текущего года (как и на стандартную УСН).

- Кто уже на УСН: можно перейти уже со следующего месяца, подать заявление до последнего дня текущего месяца.

📌 Итог: АУСН помогает снизить налоги и сэкономить на бухгалтерии, но подойдёт не всем. Важно проверить ограничения и условия.

📎 Скачайте калькулятор УСН и сравните, что выгоднее в вашем случае.