Автопролонгация — что это вообще такое

Автопролонгация — это автоматическое продление вклада на новый срок без вашего участия. Звучит удобно, но часто при продлении:

- сбрасываются все бонусы (премия «для новых клиентов», повышенная ставка за крупную сумму);

- ставка становится «базовой» или даже «до востребования» (почти ноль),

- срок меняют на другой (например, был 6 месяцев, а станет 12).

Именно поэтому выгоднее управлять окончанием вклада вручную.

Где банки «прячут» понижение процента

- Фраза в договоре: «при пролонгации ставка определяется банком» — можно получить любой «минимум».

- «Промо-период»: «18 % первые 3 месяца, потом базовая» — после продления останется базовая.

- Автопролонгация включена по умолчанию в приложении (переключатель в настройках вклада).

- Невинные «условия»: «нет пополнения/снятия» — одно движение до копейки и ставка падает.

- Коридоры суммы: «ставка до 500 000 ₽ одна, выше — другая». После списания налога на проценты вы могли «съехать» в низкий коридор, не заметив.

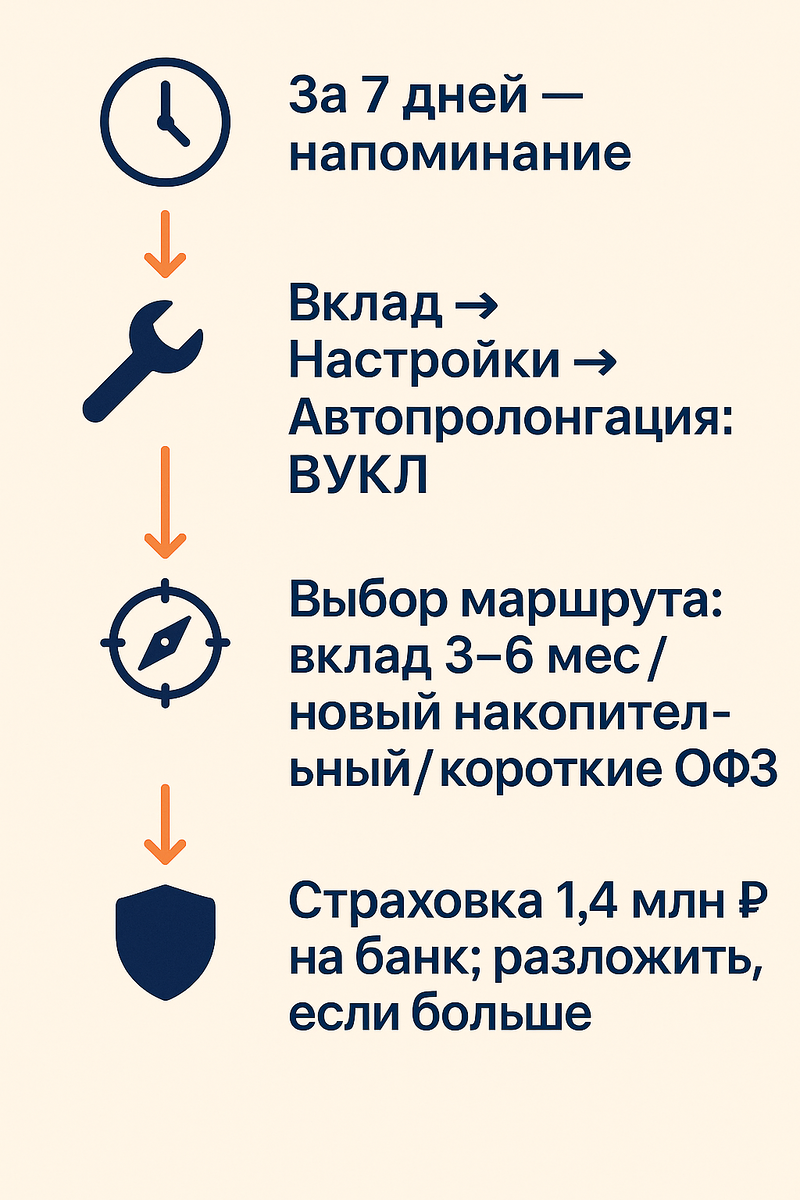

Что сделать за неделю до конца вклада

- Поставить напоминание в календаре «за 7 дней» и «за 1 день».

- Зайти в приложение → открыть вклад → Настройки / Автопролонгация — отключить.

- Посмотреть вкладку «Условия по окончании»: куда упадут деньги — на счёт или в новый, и какая ставка там будет.

- Решить заранее: куда переводим сумму — короткий вклад, другой банк, часть на накопительный счёт, при необходимости — короткие ОФЗ (облигации государства, их можно продать в любой день).

ОФЗ (облигации федерального займа) — госдолг: вы получаете проценты и возврат номинала к сроку. Это альтернатива вкладу, если сумма выходит за лимит страхования в банках.

Три быстрых сценария вместо «тихой» автопролонгации

- Нужен доступ к деньгам через 1–3 месяца. Берём накопительный счёт без «ловушек» (без требований трат и «порогов»).

- Готовы заморозить средства на полгода. Открываем новый краткий вклад 3–6 мес. с фиксированной ставкой — такой не «сдуется».

- Сумма превышает 1,4 млн ₽ на банк. Разложить по двум банкам или часть — в короткие ОФЗ до 1 года.

Как распознать «честное» предложение в приложении банка

- Ставка прописана чётко: «3 мес, выплата раз в месяц»; нет туманных формулировок «по решению банка».

- Нет требований «тратить по карте», «держать остаток в коридоре».

- При досрочном закрытии не обнуляют весь процент, а считают по «до востребования» — это честнее.

- Можно выключить автопролонгацию одним переключателем.

Частые вопросы

Если забуду выключить автопролонгацию, что делать?

Отключите на следующий день и переложите деньги. Часто есть льготные 1–3 дня, когда вы не теряете проценты текущего дня.

Проценты по вкладу облагаются налогом?

Да, банк удерживает НДФЛ только с части процентов, которая выше льготного порога. Считать ничего не нужно — всё делает банк автоматически.

Ставка резко упала по накопительному счёту.

Оставьте на нём подушку на 1–2 месяца расходов, а остальное — в короткий вклад/другой накопительный/короткие ОФЗ. Не держите всё в одном месте.

Итог на один вечер

- Выключите автопролонгацию.

- Решите, какая часть денег должна быть «под рукой».

- Остальное переложите туда, где ставка честная и фиксированная.

- Добавьте ежемесячный «пинг» в календарь: проверять проценты и условия.

Так вы перестанете терять доход «по умолчанию» и начнёте управлять вкладом сами — спокойно и без сюрпризов.

Информация актуальна на 14 августа 2025 г. Материал носит образовательный характер и не является индивидуальной инвестиционной рекомендацией.