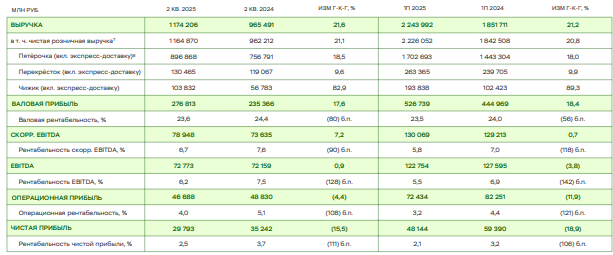

ИКС 5, владелец сети магазинов Пятерочка, Перекресток, Чижик опубликовал финансовую отчетность за 2 квартал 2025 года.

Выручка группы во 2 квартале выросла на 22% до 1,2 трлн рублей, в том числе:

- Доход магазинов Пятерочка вырос на 18,5% до 897 млрд рублей;

- Доход магазинов Перекресток вырос на 10% до 130,5 млрд рублей;

- Доход магазинов Чижик вырос на 83% до 104 млрд рублей.

Скорректированная EBITDA выросла на 7% до 79 млрд рублей.

EBITDA незначительно выросла на 1% до 73 млрд рублей.

Чистая прибыль снизилась на 15,5% до 29,7 млрд рублей.

По итогам 1 полугодия 2025 года:

- Выручка выросла на 21% до 2,2 трлн рублей;

- Чистая прибыль упала на 18% до 48 млрд рублей.

- Чистый долг вырос на 17% с начала года до 258 млрд рублей.

Рост выручки обусловлен увеличением торговых площадей на 9% во 2 квартале, увеличением сопоставимых продаж на 14% и росту продаж цифровых бизнесов на 49%.

Снижение прибыли обусловлено возросшими расходами на 21% до 204,5 млрд рублей, в том числе ростом расходов на персонал на 21% (98,7 млрд рублей), а также увеличением финансовых расходов на фоне высокой процентной ставки.

Прогноз на 2025 год

По итогам 2025 года компания ожидает роста выручки на 20%, рентабельности выше 6%, снижения капзатрат до 5% от выручки и отношение чистого долга к EBITDA на уровне 1,2-1,4х.

Акции Пятерочки снижаются на 0,5% после отчета.

Компания продолжает активно захватывать рынок Дальнего Востока, строя распределительные центры и открывая магазины не только во Владивостоке и Хабаровске, но и в Амурской области. Тем не менее, конкуренция в тех регионах большая, вытеснить местные сети не так просто, это я увидела своими глазами, посетив Дальний Восток лично.

Однако, компания уверенно держит верный вектор развития.