В мире кредитования ваша кредитная история (КИ) — это главный документ, своего рода финансовый паспорт, подтверждающий вашу надёжность и дисциплину в обращении с деньгами. Именно на основе КИ банки и микрофинансовые организации (МФО) принимают решение о выдаче займа или кредита.

Если ваша КИ оказалась подпорчена, не стоит отчаиваться — существуют проверенные способы её восстановления.

Что такое кредитная история и как она формируется?

Кредитная история — это информация о ваших кредитных обязательствах, которая хранится в бюро кредитных историй (БКИ). Она включает информацию о том, как часто вы обращались за кредитами и займами, какие суммы брали, когда и как их возвращали.

БКИ получают эту информацию от банков, МФО, кредитных кооперативов, а также от лизинговых компаний, операторов инвестиционных платформ и даже от судебных приставов, если у вас есть задолженности по алиментам, ЖКХ или услугам связи, взысканные в судебном порядке.

Хорошая КИ открывает двери к выгодным условиям кредитования. В некоторых случаях ваш кредитный отчёт могут запрашивать и другие организации, например, при трудоустройстве на высокооплачиваемую должность.

Чем больше у вас положительных записей в КИ, тем выше ваш кредитный рейтинг, который может достигать 999 баллов.

Что может испортить кредитную историю?

Виновником испорченной КИ может стать сам заёмщик, кредитная организация или даже мошенники. Чаще всего негативные записи появляются из-за:

- Нарушения долговых обязательств. Даже небольшие просрочки по кредитам или другим платежам, не говоря уже о длительных задержках и штрафах, негативно сказываются на вашей КИ.

- Высокой долговой нагрузки. Одновременное наличие нескольких кредитов может сигнализировать банку о вашей потенциальной финансовой неустойчивости.

- Задолженностей по другим платежам. Неоплаченные налоги, коммунальные услуги, штрафы ГИБДД или другие долги, взыскание которых проходило через суд, также отражаются в вашей КИ.

- Судебных решений. Неисполненные решения суда о взыскании долгов, в том числе по коммунальным платежам, алиментам или услугам связи, попадают в вашу КИ.

- Банкротства. Объявление себя банкротом — это крайняя мера, которая серьёзно ухудшает вашу КИ и накладывает ограничения на получение кредитов в будущем (в течение 5 лет банкрот обязан сообщать о своем статусе при обращении за кредитом).

- Отсутствия кредитной истории. Полное отсутствие каких-либо кредитных записей тоже может быть расценено как негативный фактор, ведь банку сложно спрогнозировать поведение заёмщика, не имеющего кредитного опыта.

Иногда КИ может ухудшиться по вине финансовых организаций (например, из-за сбоев в платёжных системах, когда ваш платёж был отражен как просрочка) или третьих лиц (мошенников, оформивших кредит на ваши данные). При этом срок хранения кредитной истории — семь лет с момента последнего изменения.

Как узнать свою кредитную историю?

Каждый гражданин имеет право два раза в год бесплатно получить свою кредитную историю в электронном виде. Это поможет выявить ошибки и вовремя принять меры.

Для этого сначала необходимо узнать, в каких БКИ хранится ваша информация. Сделать это можно через портал «Госуслуги» или на сайте Банка России. Затем направьте запрос в нужное БКИ напрямую или через посредников (банк, МФО).

Если вы обнаружили неверную информацию (например, кредиты, которые вы не брали, или некорректно отражённые просрочки), немедленно обратитесь в БКИ с письменным заявлением и подтверждающими документами (выписки со счетов, справки об отсутствии долга, протокол из полиции в случае мошенничества). БКИ обязано перепроверить данные и предоставить ответ в течение 30 дней. Если банк отказывается исправлять ошибку, закон предусматривает возможность судебного разбирательства.

Реально ли восстановить кредитную историю?

Главный принцип улучшения КИ — последовательное создание положительной кредитной активности. Важно продемонстрировать свою платёжеспособность и ответственность. Скорость и успешность процесса зависят от нескольких факторов.

Так, чем хуже текущая кредитная история, тем больше времени потребуется для её восстановления. Результаты могут быть видны через шесть месяцев, но на устранение последствий серьёзных просрочек потребуется до трёх лет. Банки оценивают финансовое положение заёмщика за последние 1-3 года, поэтому регулярное внесение платежей в течение этого периода критически важно.

Также играет роль характер просрочек. Мелкие, кратковременные просрочки (до 5 дней), как правило, не критичны. Более длительные (30/60/90+ дней) оказывают существенное влияние на КИ.

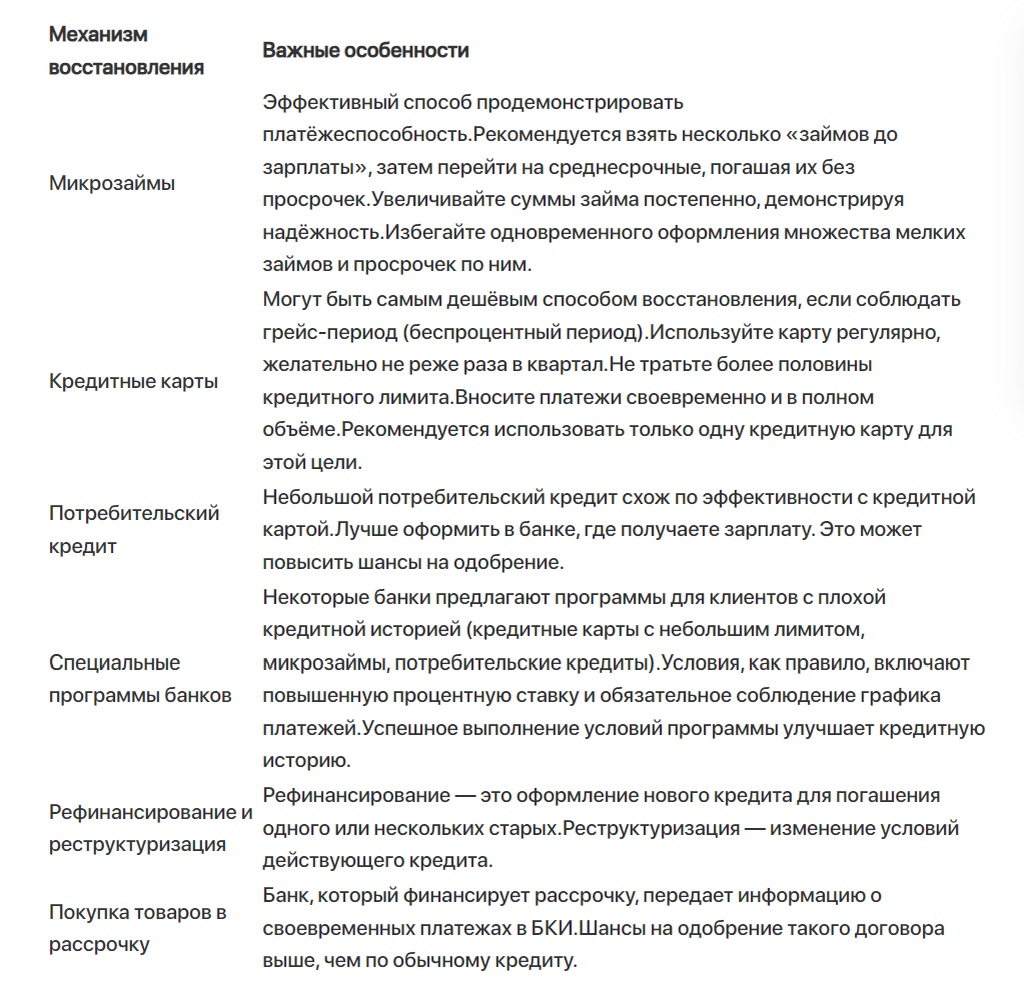

Перед тем, как приступать к восстановлению кредитной истории, закройте все просроченные платежи, включая небольшие кредиты, микрозаймы, штрафы и пени. А затем начните формировать положительную кредитную историю, используя доступные инструменты:

Как избежать ошибок

- Не доверяйте мошенникам

Избегайте компаний, предлагающих быстрое исправление кредитной истории. Легальных способов стереть информацию из БКИ, если она верна, не существует. Компании, предлагающие такие услуги, как правило, мошенники.

- Оспаривайте ошибки в кредитной истории

Если обнаружили неверную информацию (просрочки, которые не совершали, кредиты, которые не оформляли), обратитесь в БКИ с заявлением и подтверждающими документами (справка об отсутствии долга, платежные поручения). БКИ обязано проверить информацию в течение 30 дней.

- Оценивайте долговую нагрузку

Следите за соотношением общей суммы ежемесячных обязательств к вашему доходу. Чем ниже этот показатель, тем выше шансы на одобрение кредита.

- Проверяйте «технические просрочки»

Убедитесь, что просрочки не связаны с задержкой зачисления средств из-за сбоев в работе банка.

- В случае кражи личных данных действуйте быстро

Если на вас оформили кредит мошенники, незамедлительно обратитесь в банк и полицию.

Восстановление кредитной истории — это сложный, но выполнимый процесс. Следуя этим советам, своевременно выявляя и исправляя ошибки и демонстрируя финансовую дисциплину, вы сможете улучшить свою кредитную репутацию и открыть двери к более выгодным финансовым предложениям в будущем.