Сбер в моем портфеле бумага номер один, поэтому конечно к нему особенное внимание. На момент написания этой статьи Сбер стоит в районе 315 руб. и цена его может измениться уже через пару дней - когда будут известны результаты саммита Путин / Трамп. Но не суть. Капитализация Сбера при текущей цене порядка 7 139 млрд руб. или если округлить 7,1 трлн руб.

На одном всем известном агрегаторе Капитал Сбера за 2024 год обозначен как 7 176 млрд. руб., а совокупно за последние 12 месяцев, следующих подряд (LTM) - 7 417 млрд. руб. - то есть на конец ИЮЛЯ 2025 года согласно данным агрегатора (не буду называть его имя, ибо денег за рекламу мне не платит никто). Реестр по дивидендам закрыли 18 июля, выплата была в первой декаде августа. Выплачено было 789 млрд. руб. То есть 7.4 трлн. это без учета выплаты дивидендов и по окончании августа цифра должна измениться - в том числе с учетом прибыли за август.

Но я открыл собственно саму презентацию на сайте Сбера по отчету за 7 месяцев 25 года и там следующая картина:

И далее пояснение:

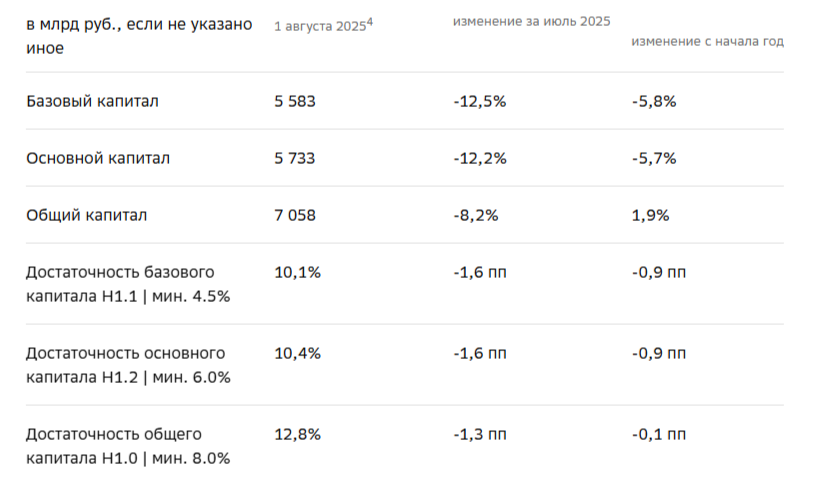

Базовый и основной капитал снизились за месяц на 12,5% и 12,2% соответственно за счет начисления дивидендов в размере 786,9 млрд руб. по итогам 2024 г., и составили 5,6 и 5,7 трлн руб. соответственно.

Общий капитал снизился на 8,2% за месяц до 7,1 трлн руб.

Нюанс в том , что эти значения из отчетности не бьются со значениями с агрегатора, даже если самостоятельно отнять 789 млрд. Впрочем возможно тупит не агрегатор . а я и просто что то не учитываю.

И все же, для понимания капитала Сбера на данный момент, я думаю мы должны смотреть на значение "Общий капитал" в презентации хотя бы потому что согласно Положению Банка России от 4 июля 2018 г. N 646-П "О методике определения собственных средств (капитала) кредитных организаций ("Базель III") Капитал Банка определяется путем сложения Основного капитала и дополнительного.

То есть основной капитал - это не капитал Банка, так как есть еще дополнительный , который надо прибавлять к основному !!!

Так вот, по отчетности общий капитал (или просто капитал банка) составляет 7 058 млрд руб. и получается что на данный момент Сбер торгуется на мосбирже по 7 139 млрд руб. - то есть практически по капиталу (с небольшой плюс минус погрешностью) !!!

Ну по капиталу и по капиталу, какое это имеет значение для нас - обычных миноритариев.

Имеет !!!

1) Согласно отчетности за 7 мес. 2025 года рентабельность капитала - 22,1 % !!! То есть покупая в данный момент акции Сбера (или удерживая ранее купленный пакет) мы размещаем свои деньги на текущий момент под 22,1 % в виде бизнеса под названием "Сбер".

2) А разметив свои деньги в акциях, которые торгуются по капитулу с рентабельностью 22,1 % мы получаем два следствия: дивиденды в виде половины прибыли (заработанной с капитала с рентабельностью 22,1 %) и и виде увеличения капитала банка на вторую половину прибыли - что опять же при сохранении рентабельности является фактором , обеспечивающим (среди прочих) рост цены на акции.

А еще при покупки акций любых банков следует обращать внимание на капитал (и конечно отношение его к капитализации) поскольку значение капитала в моменте влияет на коэффициенты достаточности , что в свою очередь влияет на саму способность банка платить дивиденды. Потому как если достаточность капитала ниже установленных нормативов, то не только дивиденды с высокой вероятностью платиться не будут, но даже и того хуже - можно получить доп эмиссию.

Достаточность капитала — финансовый показатель, отражающий соотношение между собственным капиталом компании и ее обязательствами.

Для банка это по сути характеристика его устойчивости и характеристика его деятельности с позиции финансового рычага и сопутствующих рисков.

По итогам 7 мес. 2025 года у Сбера коэффициент достаточности общего капитала составил 12,8% на 1 августа 2025 г. - это уже после выплаты дивидендов (год назад, кстати было почти на 1 п.п. ниже) и это один из лучших показателей среди российских публичных банков !!!

Пару слов об эффективности в виде прибыли - в условиях по сути рецессии в нашей экономики. У Сбера кстати тоже есть рост как просроченной задолженности, так и рост резервов, но банк даже в таких условиях стабильно показывает рост прибыли (пусть даже и небольшой).

Резервы надо смотреть в отчетности по МСФО, но в июле всё в куче дало большой убыток порядка 45 млрд руб. В МСФО во 2-ом квартале расходы на резервы год к году выросли в 2 раза !!!! Впрочем, если отталкиваться от стоимости риска, то ситуация со стоимостью риска не изменилась: 1,5% за 7 месяцев !!!

Будем надеяться , что по резервам во втором (может быть и в третьем квартале) мы увидим пик и далее с изменением денежно-кредитной политики ЦБ начнется снижение этого показателя, непосредственно влияющего на прибыль банка.

По сути резервы на данный момент - это единственный негатив в отчетности. Но, как уже было написано выше, даже в таких условиях Сбер показывает рост прибыли !!!!!!!!

А впереди нас ждет положительная переоценка портфеля облигаций (что также положительно будет влиять на показатель достаточности капитала) и вероятнее всего рост кредитного портфеля.

В принципе , некоторый рост кредитования уже имеет место быть: кредитный портфель прибавил 0,7% за месяц, при этом в июле была большая секьюритизация ипотечных кредитов на 189 млрд руб., то есть фактически темп роста порядка 1,2% месяц к месяцу, что уже близко к значениям первой половины прошлого года, когда ключевая ставка была в районе 16%.

Далее скрин из отчетности касаемо выданных кредитов:

Коэффициент p\e по отчетным данным 2024 года на данный момент 4,5 , что несколько ниже , чем в среднем по историческим значениям за 10 лет и привлекательнее , чем в целом по сектору.

Прогноз аналитиков по справедливой цене:

Постскриптум

Если не знаешь , что купить - покупай Сбер.