Иногда после серии удачных сделок на протяжении 3-6 месяцев многие трейдеры считают, что система надежна и сбой невозможен. Ответ прост: мы часто принимаем хорошие результаты как должное, и задумываемся лишь толко когда сталкиваемся с плохими результатами.

«Распределение положительной доходности относительно отрицательной несемметрично, это означает, что стандартное отклонение не дает правильной картины и может смешаться в сторону прибыльных дней, занижая риск», пишет Кауфман (Системы и методы биржевой торговли, Перри Кауфман, Альпина Про 2023).

Существуют ценные шоки - высокоскореллированные движения цены в рыночных секторах, когда цена стремительно быстро выходит за пределы диапазона 2,5 стандартных отклонений. Этот диапазон в случае нормального распределения охватывают 98,76% данных, - дал ответ GPTChat. Обычно все системы дают сбой в условиях ценового шока. Следовательно, вероятность ценового шока 1,24% - это означает, что любая система имеет постоянный риск 1,24% оказаться перед этим событием, которое уничтожит значительную часть счета, если портфель не сбалансирован. Если система постоянно находится на рынке, то 1,24%-й риск существует всегда, это означает что из 252 торговых дней риск ценового шока или сильной просадки присутствует в течение любых 3 дней в году . Решение - это равновзвешенный по риску портфель, либо меньше находится на рынке, но когда произойдет это маловероятное событие предугадать невозможно.

Риск крупной просадки возникает всегда в ряде случаев:

•наращивании позиции

•чрезмерной экспозиции в один рынок или группу рынков одного сектора

•не достаточном тестировании

•не достаточная диверсификация

Использование одного стандартного отклонения находит применение во многих системах и методах торговли, в том числе и я считаю его эффективным методом, при волновом подсчете, так и для выявления зон поддержки и сопротивления на ценовых графиках товарно-сырьевых рынков. Автор фрактальной геометрии, польский математик Б.Мандельброт, считал , что стандартное отклонение приводит к недооценке рисков на финансовых рынках из-за того, что большинство распределений ассиметрично и имеет толстый хвост вследствие применения методов сохранения капитала и неустойчивого распределения выбросов.

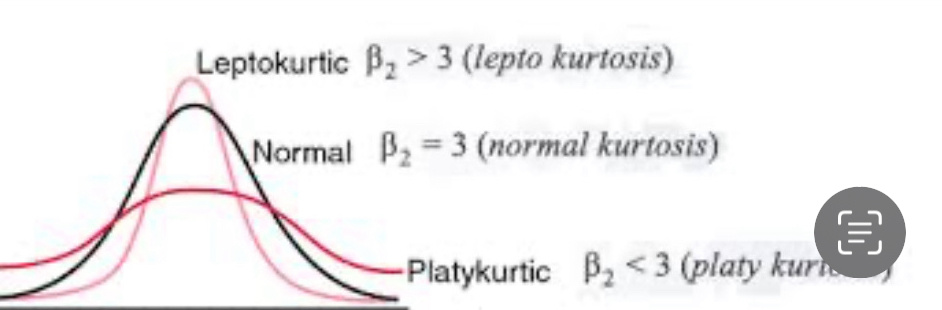

Нормальное распределение (мезокуртическое (от греч. "мезо" - средний, "куртозис" - выпуклость) с эксцессом равным 3 является эталонным , но достаточно часто случаются эксцессы у которых эксцесс превышает норму и достигает 20, они называются лептокуртическими, - такой ответ дал вновь ChatGPT. Отличный пример лептокуртического распределения - июньский эксцесс на рынке нефти.

Таким образом ни одна система не имеет 100% надежности, ассиметрия распределения - норма для рынков, единственное что мы можем предпринять - диверсифицировать портфель.

Алексей Бегаев.