Если стало сложно платить ипотеку — например, из-за потери работы или снижения дохода, могут помочь ипотечные каникулы. Это законная возможность приостановить или уменьшить платежи по кредиту, не испортив кредитную историю.

Разберёмся, как работают ипотечные каникулы, кто может на них рассчитывать и при каких условиях, как подать заявление, какие документы собрать, что делать, если банк отказал, и как может измениться срок кредита и проценты из-за применения каникул.

Что такое ипотечные каникулы

Ипотечные каникулы — это временная отсрочка платежей по ипотеке. Каникулы не отменяют долг, а дают возможность временно не платить по кредиту. При этом проценты продолжают начисляться.

Максимальная продолжительность отсрочки — 6 месяцев. Заёмщик может его сократить по своему желанию.

Слово «ипотечные» не означает, что кредит, для которого человек хочет взять передышку, был получен именно на покупку квартиры. Закон не ограничивает ипотечные каникулы кредитами на жильё. Квартира может выступать в качестве залога, например, при потребительском или автокредите. Кредитные каникулы с 2024 года можно получить на все виды займов.

Термина «ипотечные каникулы» в законе нет, как и отдельного законодательного акта о них. Государство приняло изменения в несколько законов: «Об ипотеке», «О потребительском кредите», «О кредитных историях» и «О государственной регистрации недвижимости», в результате которых и возникли «каникулы».

Основным законом об ипотечных каникулах можно назвать №353-ФЗ. Он регулирует взаимоотношения между банком и заёмщиком и позволяет должникам, попавшим в трудную жизненную ситуацию, получить отсрочку по выплате взносов по кредиту на срок до полугода.

В каких случаях можно взять ипотечные каникулы

До 31 июля 2019 года заёмщик имел право обратиться в банк и попросить пересмотреть условия, если у него что-то случилось, например сократили на работе. При этом банк мог пойти навстречу, а мог и не идти.

Сейчас закон не даёт банку возможности отказать в предоставлении каникул, если должник, попавший в трудную ситуацию, выполнил все требования. Ипотечные каникулы в СберБанке, СТБ, ДОМ.рф, «Альфа-Банке» действуют по одним и тем же условиям — по закону РФ. Согласие банка на каникулы не требуется, заёмщик просто ставит кредитную организацию перед фактом. Главное — правильно оформить заявление и приложить нужные документы.

Чтобы уйти на ипотечные каникулы, нужно соблюсти несколько условий одновременно:

- Заёмщик должен быть физическим лицом. Компания или индивидуальный предприниматель не может рассчитывать на ипотечные каникулы.

- Цель кредита — личная. Если банк выдал кредит на аренду кондитерского цеха или закупку торгового оборудования, то он не обязан пересматривать условия такого кредита, так как он выдан не на личные, а на предпринимательские цели.

- Под кредит заложено единственное жильё или права по договору долевого участия в строительстве такого жилья (дальше расскажем об этом подробнее).

- Сумма ипотеки — не больше 15 миллионов рублей. Речь идёт о сумме займа, выданной банком, а не о рыночной стоимости недвижимости. Например, если купить квартиру за 16 млн рублей с первоначальным взносом 3,2 млн рублей, каникулы будут доступны.

- Заёмщик ещё не получал каникулы по этому кредиту. Рефинансирование не даёт права повторно использовать каникулы.

- Заёмщик попал в трудную жизненную ситуацию (подробнее расскажем ниже).

Что считать единственным жильём

У заёмщика, претендующего на ипотечные каникулы, должно быть только одно жильё. Учитываются и жилые дома, и квартиры, и комнаты в коммуналках. Можно иметь в собственности апартаменты, гаражи и другую нежилую недвижимость.

Если у заёмщика есть ещё три квартиры в разных городах, то банк не обязан давать ему ипотечные каникулы. Но может пойти навстречу, если договориться. Мы уже писали о том, что делать, если вы не можете выплачивать ипотеку.

Для общей собственности — недвижимости, которая принадлежит сразу нескольким людям, — особые правила. Если вторая недвижимость — это доля в собственности и площадь доли не превышает нормы предоставления жилья, то она вообще не учитывается, и претендовать на каникулы можно.

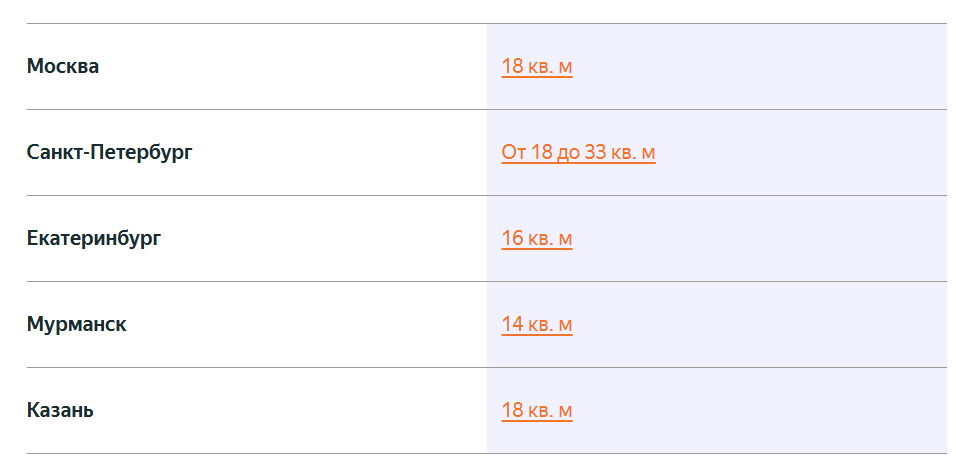

Нормы предоставления жилья в городах России

Поэтому ⅓ доли вправе на московскую однушку 40 кв. м не считается препятствием для обращения в банк для временного пересмотра условий. Как и квартира в аварийном доме — она не подходит для постоянного проживания.

Что такое трудная жизненная ситуация

Закон предусмотрел пять ситуаций, когда можно взять каникулы в банке по ипотеке.

В других трудных обстоятельствах — болезнь близкого человека, развод или другие проблемы — банк сам решает, готов ли он согласовать временные льготные условия.

Ипотечные каникулы в 2025 году: последние изменения

В 2025 году правительство предоставило дополнительные возможности применения отсрочки по кредитам для семей с детьми и участников СВО.

Ипотечные каникулы для многодетных семей и при рождении ребёнка

Максимальный срок каникул увеличили до 18 месяцев для семей, где родился или был усыновлён второй, третий или любой следующий ребёнок. Чтобы воспользоваться этой формой господдержки, нужно подтвердить факт рождения или усыновления малыша.

При рождении первого ребёнка максимальный срок каникул — 6 месяцев. При этом нужно доказать, что доход заёмщика снизился больше чем на 20%.

Ипотечные каникулы для участников СВО

Для мобилизованных и добровольцев доступны кредитные каникулы на весь срок службы в зоне СВО и ещё 30 дней после (№377-ФЗ).

Паузу можно взять по любому кредиту, оформленному до отправки на передовую. Достаточно отправить в банк заявление, подтвердив участие в СВО.

Как оформить ипотечные каникулы

Если все условия соблюдаются, то можно просить банк о каникулах. Это можно сделать в любой момент — и на первом, и на десятом году выплаты кредита. Заявление нужно оформить и отправить способом, который описан в кредитном договоре. Если договор ничего не говорит на этот счёт, то требование нужно отправить в банк по почте заказным письмом с уведомлением о вручении или вручить под расписку.

Что написать в заявлении:

- Срок каникул. Максимально возможный срок — 6 месяцев. Если срок не указать, то льготные условия по умолчанию установят на 6 месяцев.

- С какой даты применять льготные условия. От даты заявления заёмщика её можно отдалить максимум на два месяца. Если не написать конкретную дату, то каникулы начнутся с даты отправки заявления.

- Новые условия платежей. Можно выбрать полную приостановку платежей или указать уменьшенный платёж на время каникул. Заёмщик сам выбирает вариант, который ему больше подходит.

- Причину каникул. В заявлении нужно описать трудную жизненную ситуацию.

Что приложить к заявлению:

1. Документы для ипотечных каникул, подтверждающие трудные обстоятельства.

- Потеря работы и регистрация на бирже труда

Справка о регистрации в качестве безработного

- Признание инвалидом 1-й или 2-й группы

- Снижение дохода больше чем на 30%

- Временная нетрудоспособность больше двух месяцев подряд

- Увеличение числа иждивенцев и снижение дохода на 20%

Свидетельство о рождении, усыновлении или удочерении, акт о назначении опекуна или попечителя и справка 2-НДФЛ

2. Выписка из Единого государственного реестра недвижимости (ЕГРН) обо всех объектах недвижимости, которые принадлежат заёмщику, или выписка о зарегистрированных ДДУ.

Выписки из ЕГРН обойдутся в сумму от 700 до 3480 рублей за штуку — размер госпошлины зависит от того, сколько объектов недвижимости в собственности, и выбора бумажной или электронной версии.

3. Согласие собственника жилья на изменение условий кредита. Оно потребуется, если по кредиту заложено жильё не самого заёмщика, а другого человека (да, так можно!).

Как банк принимает решение

Строго говоря, он его не принимает, а только проверяет документы на соответствие требованиям закона. На проверку и ответ отводится пять рабочих дней. Если документов для подтверждения трудной ситуации не хватает, банк запрашивает их в течение двух рабочих дней, и тогда пять дней на ответ отсчитываются со дня их предоставления.

Банк не может требовать никаких дополнительных документов, кроме тех, что прямо прописаны в законе. Если бумаги в порядке и всё оформлено правильно, отказать не имеют права.

Об итогах проверки банк должен сообщить в том порядке, который описан в кредитном договоре. Если никакого особого порядка нет, то банк направит заказное письмо с уведомлением о получении.

Причины отказа в ипотечных каникулах

- Заёмщик не предоставил все необходимые документы.

- Жильё оказалось не единственным.

- Человек уже оформлял каникулы по этому кредиту.

- Жизненная ситуация не соответствует критериям трудности.

- Сумма кредита больше 15 млн рублей.

Если за 10 рабочих дней заёмщик не получил от банка ни согласия, ни отказа, ни запроса дополнительных документов, то каникулы считаются установленными. Они начались с даты отправки заявления или с даты, которую заёмщик в нём написал.

Что происходит во время ипотечных каникул

На это время платежи по кредиту уменьшаются или приостанавливаются — зависит от того, какой вариант выбрал заёмщик. Это не означает, что банк прощает эти суммы — платежи просто переносятся на более позднее время, а срок кредита продлевается. При этом любое досрочное погашение кредита первым делом пойдёт на эти «пропущенные» за льготное время платежи (часть №76-ФЗ «О внесении изменений в закон о потребительском кредите»).

В период каникул банк не может забрать квартиру и потребовать досрочного возврата кредита. А перерыв в оплате не учитывается как просрочка в кредитной истории.

Последствия ипотечных каникул. Влияние на кредитную историю

После окончания ипотечных каникул заёмщик возвращается к платежам по графику. Но перерыв в выплатах не остаётся незамеченным:

Срок погашения кредита увеличится

Весь период каникул добавят к первоначально рассчитанному сроку. Банк пересчитает график платежей и сдвинет даты, а проценты за время каникул включит в ежемесячные платежи. За счёт этого переплата по ипотеке после каникул вырастет, хотя ежемесячный платёж не изменится.

Например, если взять 10 млн рублей под 20% на 12 лет, переплата составит 16 493 382 рубля.

Если ровно через 5 лет после получения кредита оформить каникулы без платежей на 6 месяцев, переплата по кредиту увеличится до 19 897 705 рублей.

Кредитная история может пострадать

Сам факт оформления ипотечных каникул не вредит кредитной истории. Но если нарушить условия каникул, например не вносить платежи в уменьшенном размере, банк передаст данные о просрочке в Бюро кредитных историй.