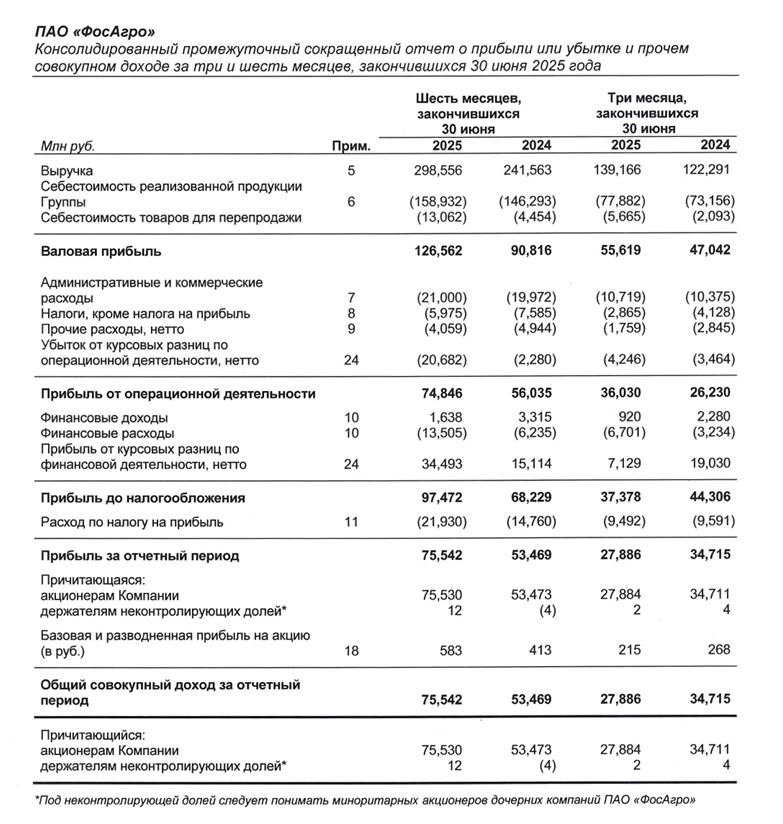

Группа «ФосАгро», российская вертикально-интегрированная компания, в состав которой входит один из крупнейших в мире производителей фосфорсодержащих минеральных удобрений, на прошлой неделе представила отчет за 1 полугодие по МСФО:

- выручка 298,6 млрд. р (+23,6% г/г);

- EBITDA 94,6 млдр.р (+26,8% г/г);

- чистая прибыль 75,542 млрд. р (+51,9% г/г);

- чистый долг 245,7 млдр.р (по результатам 2024 г .было 325,4 млрд.р);

- чистый долг/EBITDA 1,25х (по результатам 2024 г .было 1,84х);

- свободный денежный поток 56,5 млрд р (рост в 2,1 раза).

Производство агрохимической продукции выросло на 4% и составило 6,12 млн.тонн.

Общие продажи агрохимической продукции выросли на 2,4% к уровню прошлого года и составили 6,24 млн тонн.

Рост выручки связан с увеличением объемов продаж фосфорных и азотных удобрений на фоне восстановления средних цен реализации на глобальных рынках. На рост свободного денежного потока оказали влияние рост прибыли от операционной деятельности (на фоне наращивания объемов реализации продукции по более высоким ценам) и рост маржинальности продаж.

Снижение чистого долга в 1 полугодии было связано с погашением выпуска еврооблигаций и ряда банковских кредитов.

Дивиденды

Дивидендная политика предусматривает выплаты дивидендов свыше 75% от свободного денежного потока (СДП) при условии, если показатель чистый долг/EBITDA компании будет меньше 1х.

СДП - это сумма свободных денежных средств, которая остается после того, как из операционного денежного потока вычли расходы на капитальные затраты.

Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от СДП. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли.

По итогам первого полугодия совет директоров рекомендовал выплатить дивиденды в размере 387 р. на акцию (доходность 3,2%). Последний день для покупки акции для получения дивидендов - 30 сентября. Окончательное решение о выплате будет принято 11 сентября. Ранее компания не утвердила выплату дивидендов за 1 квартал. Не исключено, что история может повториться в этот раз.

Подводя итог, стоит отметить что показатели компании улучшились несмотря на крепкий рубль, повышенный налог на прибыль (с 20% до 25% с этого года) и высокие ставки. Долговая нагрузка снизилась, свободный денежный поток вырос. Продолжаю держать акции Фосагро (доля 5,6% со средней 6088 р.). В августе уже увеличил позицию, пока акции для покупки не рассматриваю.

А у вас есть акции Фосагро? Напишите в комментариях.

Подписывайтесь на мой телеграм-канал, в нем пишу про личный опыт инвестирования, делаю обзоры на ценные бумаги.

Читайте также