Введение: что такое облигация и зачем она нужна

Облигация — это долговая расписка компании или государства: вы даёте деньги, вам обещают вернуть сумму позже и платить проценты. Облигации помогают понять баланс между доходностью и надёжностью. В этой статье объясним основные понятия простым языком и дадим советы, как инвестировать в облигации.

Типы облигаций

- Государственные облигации (например, ОФЗ). Самые надёжные, потому что правительство редко банкротится. Они подходят для консервативных целей.

- Корпоративные облигации — выпущены компаниями. Доходность выше, но и риски больше. Качество зависит от финансового состояния эмитента.

- Муниципальные и евробонды — особые виды с разными правилами налогообложения и рисками.

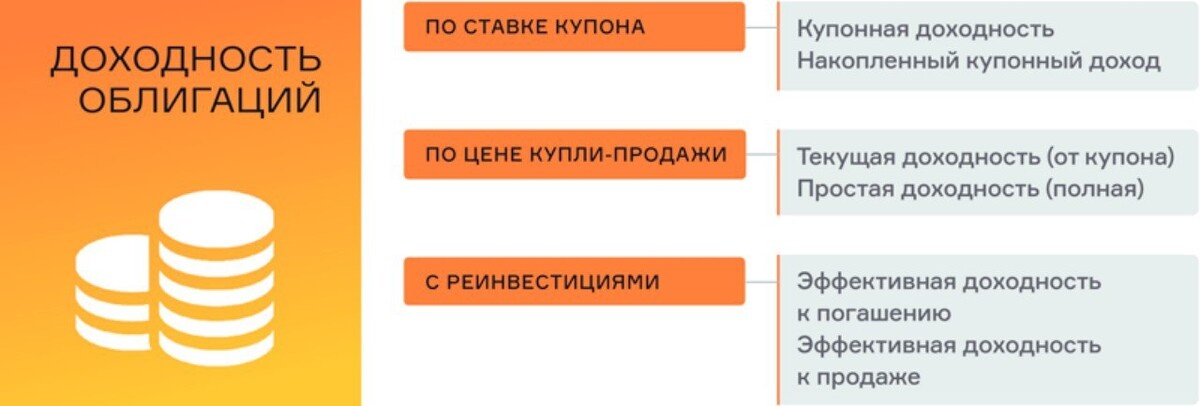

Доходность облигаций: купон и доход к погашению

Облигации платят купон — процент от номинала. Есть также понятие доходности к погашению (YTM), которое учитывает купоны и разницу между ценой покупки и номиналом. Пример: облигация с купоном 6% и номиналом 1000 рублей принесёт 60 рублей в год, но если вы купили её дешевле или дороже — реальная доходность будет отличаться.

Риск и надёжность: рейтинг и срок

Надёжность облигации оценивают агентства (S&P, Moody’s). Чем выше рейтинг, тем ниже риск дефолта. Срок облигации тоже важен: долгосрочные облигации более чувствительны к изменениям процентных ставок. Если ставки растут, цена долгосрочной облигации падает сильнее, чем краткосрочной.

Как инвестировать деньги в облигации

- Через брокера на рынке: покупаете отдельные облигации. Это требует знания эмитента и понимания условий.

- Через облигационные ETF или фонды: даёт диверсификацию и удобство. Подходит для новичков.

- Покупка на первичном размещении: иногда можно купить облигации напрямую у эмитента по фиксированной цене.

Плюсы и минусы облигаций

Плюсы: стабильный доход, ниже волатильность по сравнению с акциями, предсказуемость при удержании до погашения.

Минусы: инфляционный риск (реальная доходность снижается при высокой инфляции), кредитный риск (возможность дефолта), процентный риск (изменение рынка снижает цену облигации).

Практическая пошаговая инструкция как инвестировать в облигации

- Определите цель и срок инвестирования.

- Оцените терпимость к риску.

- Выберите тип облигаций (гос. или корпоративные).

- Выберите способ покупки: отдельные бумаги или фонды.

- Диверсифицируйте по эмитентам и срокам.

- Следите за рейтингами и макроэкономикой.

Большой выбор инструментов и готовых предложений у проверенного брокера отрыть счет - это бесплатно.

Пример простого портфеля с облигациями

Для умеренно-консервативного инвестора: 40% облигации (30% государственные, 10% корпоративные), 60% акции/ETF. Это уменьшает волатильность и даёт стабильный доход.

Вывод

Облигации — понятный и полезный инструмент для балансировки риска и доходности. Они подходят для тех, кто хочет стабильность в портфеле и готов мириться с ограниченной доходностью. С помощью простой инструкции как инвестировать — выбрать тип облигаций, способ покупки и диверсифицировать — вы сможете построить надёжную часть своего инвестиционного портфеля.