- У меня хватит денег на 10 лет безбедной жизни, - сказал инвестор Алёша.

- Я, в принципе, могу больше не работать, - ответил его оппонент в сети.

Сейчас часто в интернете, особенно в пабликах "инвесторов", можно услышать подобные диалоги. Модно стало "уходить на пенсию в 25" или в 45 лет. Для последних это повод продать случайному прохожему сказку про "чудодейственную силу акций", которая лечит ничегонеделанье. Для первых - из того диалога выше - по-разному. Кто-то при этом просто хочет казаться обеспеченным, выше статусом, а кто-то просто реально живет в своих фантазиях, заменив математику на аффирмации.

Пару лет назад я писал про "необходимый минимум явно выше 100 млн рублей", если хочется жить "на проценты от депозита" (ссылка 1, ссылка 2), - и у многих тогда на губах пенка от утреннего кофе выступила. В общем, эта тема тогда в виде очередного sracha и "ecworld вообще о...л" разошлась по сети. Но дошло до немногих (считать, как было предложено в статьях по ссылкам, никто не стал). Люди продолжили витать в облаках. Ведь:

- чтобы что-то продать очередной волне молодых "инвесторов" или

- чтобы найти очередную вескую для жены или самого себя причину лишний раз не поднимать попу с дивана,

- проще закрывать глаза на реальность и не подключать математику. А ее в школе преподавали как раз для того, чтобы люди глаза не закрывали, а обращались к ней (к математике) на автомате, подтверждая или опровергая то, что они слышат или им втюхивают в промо.

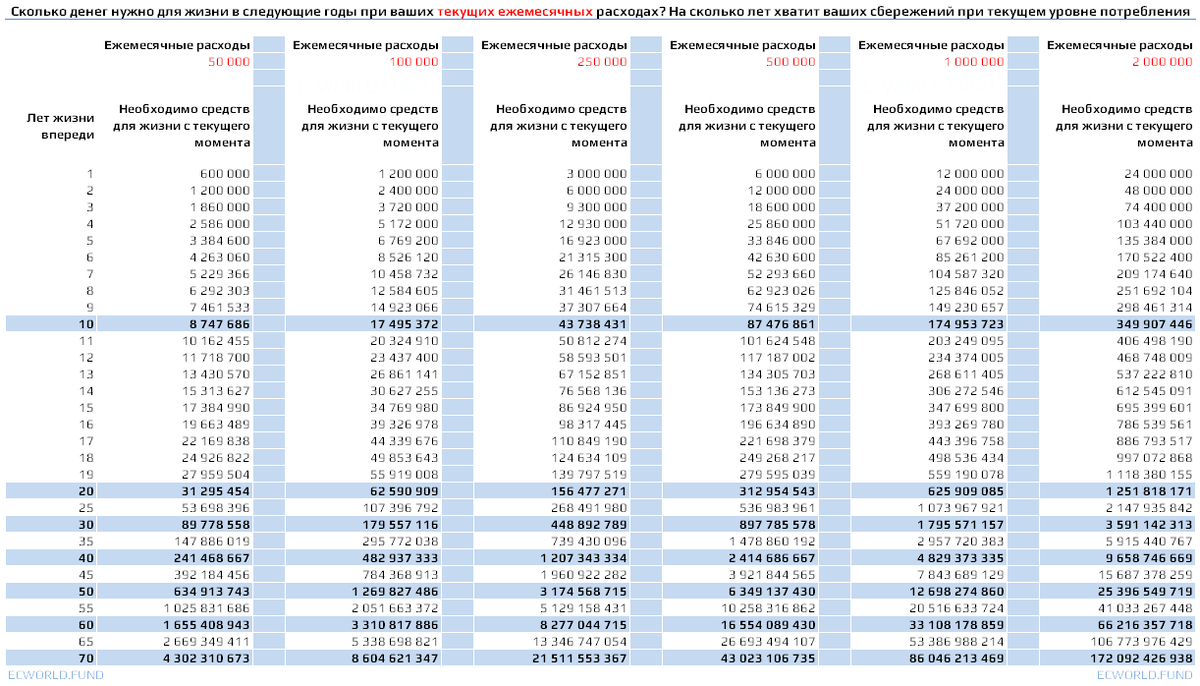

Прошли годы. И пришло время показать вам страшную таблицу вашего будущего. Спойлер: да, она будет еще хуже, чем "надо 100 млн рублей".

Что можно увидеть в этой таблице?

Ответы на вопросы:

- Сколько денег нужно для жизни в следующие годы при ваших текущих ежемесячных расходах?

- На сколько лет хватит ваших сбережений при текущем уровне потребления?

То есть я взял средний расход семьи / человека в нескольких вариантах - от простого жителя региона до очень обеспеченного домохозяйства (средний класс плюс):

- 50 000 рублей в месяц расходов,

- 100 000 рублей в месяц расходов,

- 250 000 рублей в месяц расходов,

- 500 000 рублей в месяц расходов,

- 1 000 000 рублей в месяц расходов,

- 2 000 000 рублей в месяц расходов,

- и с учетом инфляции посчитал, сколько всего денег нарастающим итогом с сегодняшнего дня вам понадобится (вы реально потратите) при своем сегодняшнем уровне потребления (средних расходах). И показал, сколько нужно денег на 10 лет, на 15 лет, на 20 лет ... при том же уровне потребления.

Инфляцию взял среднюю реальную по оптимистичной оценке (в реальности цифры будут "страшнее"). Также учитывайте, что качество продуктов будет портиться, а значит, чтобы сохранять прежний уровень потребления, вам придется не только из-за инфляции больше тратить, но и из-за того, чтобы покупать "более лучшие" по качеству товары (то есть более дорогие), чтобы ваше потребление хотя бы на приемлемом уровне качества оставалось.

Таблица вот (можно приблизить с мобильного устройства):

Кому числа кажутся нереальными и страшными, - вы снова можете пересчитать всё сами. Ну, или просто (sic!) вспомнить, что всего 25 лет назад, в 2000 году, средняя зарплата в России была около 2.000 рублей и сумма в 100.000 рублей считалась огромным богатством. Миллионерами же были действительно очень и очень серьезные люди. А сейчас миллионер почти это любой россиянин (благодаря стоимости его квартиры). И миллионом никого уже не удивишь. Вспомнили? Ну, вспомните-вспомните, кто сейчас эти числа мысленно отторгает.

Как читать таблицу, если сходу непонятно?

Красным выделены ваши ежемесячные расходы. Найдите вариант, близкий вам. Это ваш столбец. Например, 100.000 рублей. Теперь в вашем столбце найдите сумму, которая соответствует периоду (первый столбец с количеством лет), который вы хотите прожить, не работая. 10 лет? Ок. На пересечении 100.000 рублей и 10 лет мы видим сумму в 17,5 млн рублей. Столько денег вы потратите за эти 10 лет при ваших расходах в сегодняшних деньгах в 100.000 рублей, то есть с учетом инфляции и с сохранением уровня потребления (качества еды).

Соответственно, можно смотреть и наоборот. Условно: у вас есть сейчас около 20 млн рублей. Если вы (семья) тратите в месяц 100.000 рублей, то этих денег вам хватит на ~11 лет жизни. Если вы тратите в месяц 500.000 рублей, то хватит на 3 с небольшим года. И так далее. Без учета того, что вы можете эти деньги заставить приносить доход.

Понятно, что вы можете положить эти деньги под %% в банк, но я не стал это учитывать, потому что большинство сейчас стали финансово грамотными (click) - а значит, они понесут деньги в акции, деривативы, облигации, недвижимость или сервисы по "выдаче кредитов физлицам" (ну, или в бизнес), - что означает, что никаких процентов они могут не увидеть, а увидят дырку от бублика (сами подумайте, что будет с экономикой страны, которая зашла под каток национализации и высоких ставок по налогам; что будет в случае, если геополитическое обострение продолжится, даже говорить уже не приходится).

Еще раз, "инвесторы"! Можете забыть про "но у меня в акциях". Почему? Потому что акции не будут отбивать даже инфляцию. Смотри таблицу у соседей. Они вам не помогут, если вы случайно не купили на весь капитал на минимумах серьезнейшего V-образного кризиса / обвала.

Специально для не математиков. Не надо удивляться и выпучивать глаза. Начните считать. Еще раз: в школе именно для этого математику преподавали. Чтобы вы по жизни не влетели на своих фантазиях.

Хотите, чтобы таблица стала менее страшной (в реальных деньгах), но не хотите отказываться от рубля (и принимаете риски дефолта системы), то тогда в депозиты и размазываете на много банков. Никаких "мамкиных инвестиций" (это работа и огромные риски). Для здорового человека, желающего своей семье благо и комфорт, есть валютные активы. Точка.

Смотрите правде (математике) в глаза и не слушайте болтунов с их "сложными процентами от акций". Смотрите на ваши будущие, желаемые расходы - они подскажут, что нужно делать (сидеть на попе или рвать ее).

Продолжение в (с) Источник