Инвестиции часто пугают не цифрами, а мифами. «Нужны большие суммы», «рынок — казино», «надо ловить идеальное дно» — всё это звучит убедительно, пока не проверишь. «ФИНДРОМ» разобрал пять самых живучих заблуждений и добавил конкретные шаги, чтобы вы начали (и продолжили) спокойно и осознанно.

Миф 1. «Начну, когда будут большие деньги»

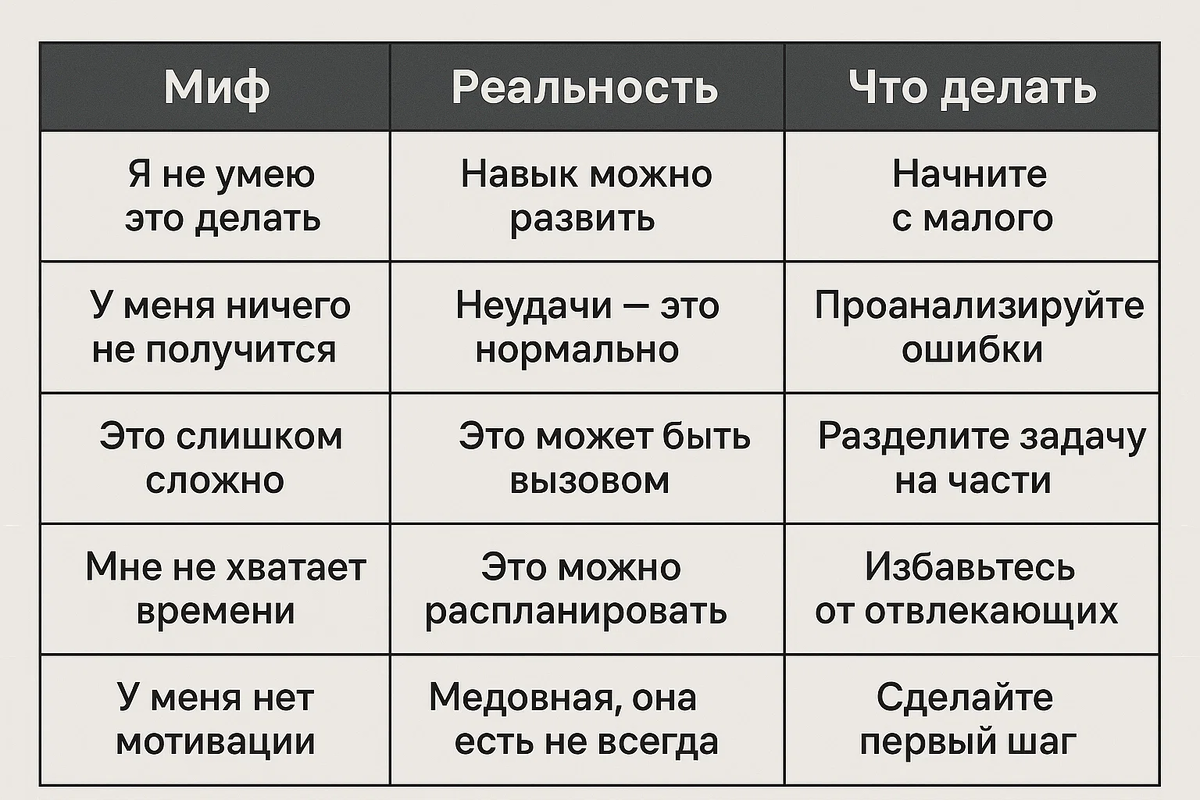

В чём заблуждение. Кажется, что старт с 2–5 тыс. ₽ бессмысленен — «копейки же».

Реальность. Работают не «копейки», а регулярность + время. Даже небольшие, но системные взносы дают эффект сложного процента.

Риск мифа. Откладывание старта на «когда-нибудь» = потерянные годы доходности.

Как действовать.

- Запустите автоперевод после зарплаты (10–15% дохода — ориентир, начните с 5%).

- Выберите базовый фонд на широкий рынок + небольшую долю облигаций, покупайте раз в месяц в один и тот же день.

- Увеличивайте взнос на +1% всякий раз, когда доход подрастает.

Миф 2. «Инвестиции — это казино»

В чём заблуждение. Смешивают спекуляции, лотереи и нормальный портфель.

Реальность. Риск в инвестициях управляем: диверсификация, доли классов активов, горизонт, ребалансировка.

Риск мифа. Либо полное избегание рынка (теряете премию за риск), либо «всё на одну идею».

Как действовать.

- Зафиксируйте целевые доли, например: 70% рынки/фонды + 30% облигации (меняйте по своему «уровню спокойствия»).

- Раз в квартал делайте ребаланс: продаём «переразвесившееся», докупаем «отставшее».

- Не путайте «портфель» и «песочницу»: для экспериментов держите отдельную маленькую долю (до 5–10%).

Миф 3. «Депозит всегда лучше — там безопасно»

В чём заблуждение. Путают безопасность по колебаниям со высокой доходностью.

Реальность. Подушка и деньги «на год» — да, лучше держать в ликвидных инструментах. Длинные цели (3–5+ лет) — уже территория рынка; именно там работает премия за риск.

Риск мифа. «Горизонт 5 лет — но всё на депозите» → отставание от целей.

Как действовать.

- Разделите деньги по задачам: подушка 3–6 мес — отдельно; сверх подушки — под цели и горизонт.

- Для горизонта 3–5+ лет соберите диверсифицированный портфель (фонды/облигации), держите курс и не дёргайте его по новостям.

Миф 4. «Главное — поймать идеальный момент»

В чём заблуждение. Ориентация на «вход по дну, выход по пику» как на стратегию.

Реальность. Идеальные точки видны только задним числом; пропуск нескольких лучших дней сильно портит результат.

Риск мифа. Хроническое сидение «в кэше», страх упустить момент, эмоциональные покупки и продажи.

Как действовать.

- Используйте DCA (покупка по расписанию): одна дата в месяц, фиксированная сумма.

- Хотите подстраховаться? Увеличьте долю облигаций — сон важнее идеального тайминга.

- Для разовых крупных сумм — делите на 3–6 частей и входите по графику.

Миф 5. «Дивиденды — это лёгкая пенсия, бери побольше процентов»

В чём заблуждение. Ожидание стабильных выплат «навсегда» и вера, что высокая доходность = низкий риск.

Реальность. Дивиденды не гарантированы: политика компаний меняется, секторы цикличны. Важно смотреть на общую доходность (выплаты + рост).

Риск мифа. Перекос портфеля в узкие отрасли и ловля «высоких процентов» у уставших бизнесов.

Как действовать.

- Не гнаться за двузначной доходностью одиночных бумаг; используйте диверсификацию и фонды.

- Следите за качеством бизнеса и долговой нагрузкой, а не только за прошлогодним % выплат.

- Периодически пересматривайте доли, не женитесь на дивидендах любой ценой.

Мини-план от «ФИНДРОМ»: старт за 30 минут

- Выпишите цели и горизонты: подушка, покупки до 12 мес, цели 3–5+ лет.

- Под подушку — ликвидные инструменты; под длинные цели — базовый фонд + облигации (доли под ваш риск-профиль).

- Настройте автоперевод после зарплаты и автопокупку в один день месяца.

- Поставьте напоминание на квартальный ребаланс.

- Ограничьте «инфошум» двумя надёжными источниками в неделю, а не 20 сигналами в день.

Частые ошибки новичков (и как их избежать)

- Нет подушки → паника при первом падении и фиксация убытков. Решение: сначала подушка, потом портфель.

- Слишком много «горячих» бумаг → отсутствие контроля. Решение: сначала «скелет» из фондов, «приправы» потом.

- Скачки стратегии каждый месяц. Решение: фиксируйте правила в одном документе и меняйте только по плану (раз в квартал/полгода).

- Фокус на доходности «за вчера». Решение: смотрите по кварталам/годам, а не по дням.

Итог от «ФИНДРОМ»

Инвестиции — это не магия и не аттракцион. Это набор простых правил, которые повторяются из месяца в месяц: цель → взнос → диверсификация → ребаланс → терпение. Уберите мифы, добавьте автоматику — и через год вы увидите не «страшный рынок», а работающую систему.

💚 Хотите больше простых схем, «скелетов» портфеля и чек-листов? Подписывайтесь на наш Telegram «ФИНДРОМ» — там шаблоны для ребаланса и разборы кейсов подписчиков.