«Я и так знаю, куда трачу» — говорит каждый, пока не открывает выписку и не знакомится с мистером «Разное». План расходов — это не занудный файл ради файла. Это способ заранее решить, куда пойдут деньги, чтобы потом не оправдываться перед собой (и семьёй). «ФИНДРОМ» объясняет, зачем план нужен даже тем, кто «в теме».

1) План снимает хаос из головы

Без плана мозг держит в оперативной памяти сотню мелочей: когда ЖКУ, когда садик, когда шины. Это утомляет и повышает шанс импульсивных покупок. План — как чек-лист в навигаторе: маршрут построен, поворот — заранее.

2) Деньги начинают работать «на задачи», а не «куда получится»

В бюджете без плана выигрывает тот, у кого кнопка «купить» ближе. С планом у каждой тысячи есть задание: подушка, ипотека, питание, цели. И внезапно «денег нет» сменяется на «вот здесь их стало больше».

3) Мелкие утечки перестают «есть по кусочку»

План заставляет дать лимиты категориям «Хочу»: кофе, доставке, маркетплейсам. Не запрет, а рамки. В итоге вы тратите не меньше радости, а меньше лишнего.

4) Семейный мир и прозрачность

Когда у каждого чека есть категория и лимит, пропадают вопросы «почему мы снова в нуле». План — это правила игры, одинаковые для всех.

5) Готовность к «нерегуляркам»

Подарки, страховки, ТО, отпуска — без плана они всегда «внезапно». В плане есть накопительные конверты (sinking funds): откладываете понемногу — платите спокойно.

6) Решения принимаются заранее, эмоции — потом

Вы один раз в месяц садитесь и решаете, как распределить деньги. Дальше просто следуете решению, а не спорите с собой у полки.

7) Появляется измеримый прогресс

С планом видно, что подушка растёт, кредиты тают, цели приближаются. Чем заметнее результат — тем меньше желание «заесть стресс покупкой».

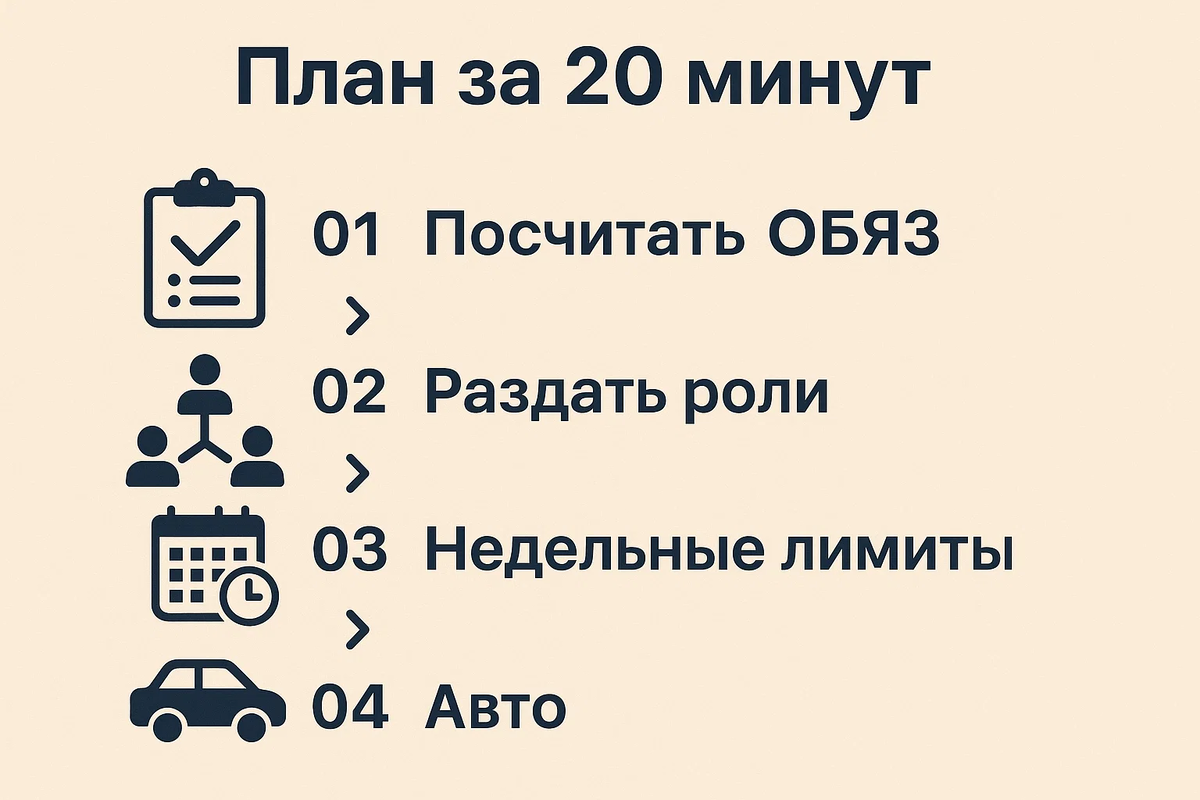

Как сделать план за 20 минут

Шаг 1. Посчитайте обязательные расходы (ОБЯЗ).

Жильё, ЖКУ, связь, транспорт, кредиты-минималки, детские траты, продукты базовые. Это ваш «неснимаемый минимум».

Шаг 2. Раздайте роли остальным деньгам.

- ХОЧУ — радости и lifestyle (лимит в рублях, не в процентах).

- БУДУЩЕЕ — подушка/инвестиции/цели (автоперевод сразу после зарплаты).

- НЕРЕГУЛЯРКИ — конверты: «подарки», «медицина», «авто», «отпуск».

Шаг 3. Поставьте недельные лимиты.

Месячные суммы делим на 4. Каждое воскресенье мини-ревизия: «в следующей неделе уменьшаем доставку, добавляем в подушку».

Шаг 4. Автоматизируйте.

Автоплатежи за ОБЯЗ, автоперевод в БУДУЩЕЕ на следующий день после зарплаты. Меньше ручной работы — выше шанс не сорваться.

Шаг 5. Визуализируйте.

Три большие строки в приложении/таблице: ОБЯЗ / ХОЧУ / БУДУЩЕЕ + список конвертов. Никаких 56 категорий — только те, где реально течёт.

Мини-пример «на пальцах»

Доход семьи: 120 000 ₽.

- ОБЯЗ: 72 000 ₽ (60%).

- ХОЧУ: 18 000 ₽ (15%).

- БУДУЩЕЕ: 24 000 ₽ (20%) — из них 12 000 ₽ подушка, 12 000 ₽ инвестиции.

- НЕРЕГУЛЯРКИ: 6 000 ₽ (5%) — подарки/медицина/авто.

Недельные лимиты: ХОЧУ — 4 500 ₽, продукты — 8 000 ₽. Раз в воскресенье — 10 минут на корректировки.

Частые возражения и ответы

«План — это скучно».

Скучно — платить переплаты и жить в «минус 2 дня до зарплаты». План — 10 минут в неделю за спокойную голову.

«У меня нестабильный доход».

Тем более нужен план. Считайте ОБЯЗ по минимально предсказуемому доходу, всё сверх — распределяйте по целям и конвертам.

«Я всё держу в голове».

Память прекрасна, пока не подводит. План — это резервная копия вашего внимания.

Ошибки, которых легко избежать

- Переписывать план ежедневно (не надо — достаточно недели).

- Жить без «НЕРЕГУЛЯРОК» — они всё равно наступят.

- Считать до копейки и выгорать — оставьте «подушку свободы» в ХОЧУ.

- Откладывать «что останется» — обычно не остаётся. Делайте сначала себе.

Итог от «ФИНДРОМ»

План расходов — это управление, а не ограничение. Он возвращает вам контроль, предсказуемость и прогресс. Начните с трёх строк (ОБЯЗ/ХОЧУ/БУДУЩЕЕ), добавьте конверты под нерегулярные траты — и через месяц почувствуете, как бюджет перестаёт «течь сам по себе».

💚 Больше простых схем, шаблонов и разборов — подписывайтесь на наш Telegram «ФИНДРОМ» Там — шаблон бюджета на месяц, конверты для нерегулярных и чек-лист недельной ревизии.