По состоянию на середину лета 2025 года основные союзники США в мире, такие как Канада (сосед по континенту), Япония (самый крупный держатель американского долга), Великобритания (родственный англо-саксонский народ), Евросоюз (главный торговый партнер) переживают экономические трудности и бюджетные кризисы. Сегодня рассмотрим подробнее Великобританию.

В британской экономике происходят странные вещи. Характер задолженности британского правительства меняется, и это несет серьезную угрозу экономике Великобритании. Фактически, британский долг становится гораздо хуже американского, который составляет сейчас около 37 триллионов долларов.

Об изменении характера британского долга сегодня мало говорят, но чтобы понять, как он меняется и почему представляет собой такую серьёзную угрозу для британской экономики, нам всё же нужно хотя бы немного разобраться в том, как он работает.

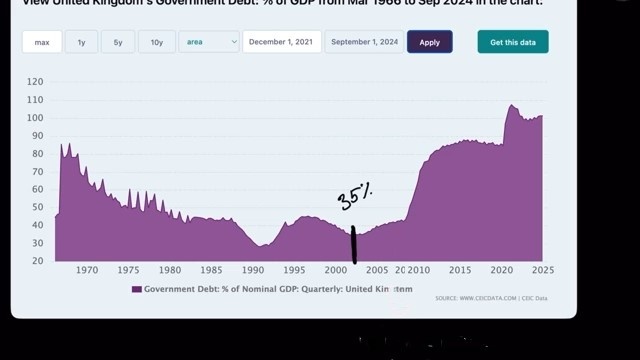

Если взглянуть на историю соотношения британского долга к ВВП, то станет ясно, что оно не всегда было таким плохим. Долгое время британская экономика выплачивала свои долги. А в начале 2000-х годов соотношение долга к ВВП составляло даже 35%, что крайне мало. Иметь какой-либо долг – это нормально. Точно так же, как и для людей, если у вас есть ипотека, это совершенно нормально. Мы не считаем это безнадёжным долгом.

Однако, поскольку в начале 2000-х годов британская экономика была чрезмерно подвержена влиянию экономики США, когда в Соединенных Штатах рухнула система ипотечного кредитования (ипотечный кризис), британскому правительству пришлось спасать свою собственную экономику, занимая так много денег.

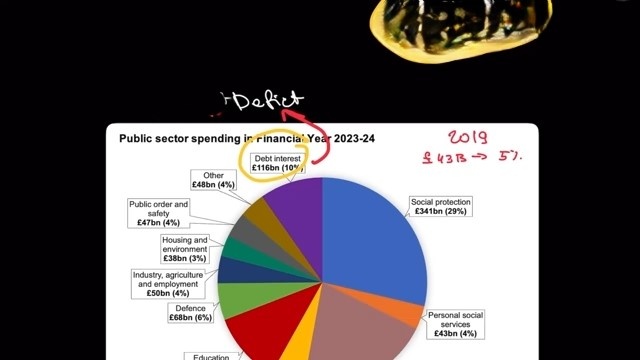

Вот тут-то и возникла настоящая проблема. И сегодня британское правительство каждый года тратит около 10% всего бюджета или всех расходов в данном случае на обслуживание долга в размере около 116 миллиардов фунтов стерлингов.

Если мы возьмем эту цифру и сравним ее с 2019 годом, то увидим, что здесь и начинается настоящая проблема, потому что в 2019 году на обслуживание долга тратилось только 5% всего бюджета.

И когда я говорю, что вы тратите так много денег на обслуживание долга, я не имею в виду, что вы выплачиваете часть своего долга. Никто не говорит о погашении самого долга. Мы только говорим об уплате процентов по долгу.

Итак, представьте, что у вас есть ипотека, и вам нужно вносить, например, платеж в размере 2000 долларов каждый месяц, чтобы погасить эту ипотеку в течение 30 лет. Но вместо того, чтобы платить 2000 долларов, вы платите только, скажем, 800 долларов в месяц только для обслуживания этой ипотеки, чтобы никто не отобрал у вас этот дом. Именно об этом я и говорю.

А поскольку природа британского долга меняется, эта цифра вот-вот взлетит до небес. Это значит, что британскому правительству, возможно, придется повысить налоги. И на данный момент неизвестно, как оно будет повышать налоги. Ввести так называемый налог на богатство (wealth tax)? Это катастрофическая идея.

Сам по себе долг, на самом деле, не так уж плох. Но у вас есть два типа долгов. У вас есть краткосрочный долг, который очень плох, и есть долгосрочный долг, который на самом деле хорош.

Теперь возьмем себя в качестве примера. Если вы берете в долг по кредитной карте, это очень плохо. У него очень высокая процентная ставка, и вам придется выплачивать ее в короткие сроки, и если что-то пойдет не так, скажем, вас уволят с работы, вы заболеете, и что-то пойдет не так, и вы не сможете выплатить этот долг, и затем этот долг начнет накапливаться.

С другой стороны, если у вас есть ипотека, вы не беспокоитесь об этом. На самом деле, если у вас есть ипотека, это здорово, потому что у вас есть крыша над головой.

Несмотря на то, что вам нужно вносить ежемесячные платежи по ипотеке, вы знаете, что фактически создаете капитал на основе стоимости своего дома.

И именно поэтому, если у вас есть долгосрочный долг, это также очень здорово, если вы переживаете кризис, а затем внезапно правительство занимает деньги под низкую процентную ставку на 30 лет. Это здорово.

Вы решаете кризис прямо сейчас, а затем вы будете выплачивать этот долг в течение следующих 30 лет.

Вы можете буквально реструктурировать экономику, снизить налоги в краткосрочной перспективе, чтобы дать экономике вырасти, и со временем, по мере роста величины экономики, вы погасите этот долг.

С другой стороны, если у правительства крайне много краткосрочных долгов, вот тут-то и начинается настоящая проблема.

Предположим, что британское правительство занимает деньги под определенную процентную ставку, а затем приходит время, когда пора выплачивать долг. Если это произойдет через 30 лет, это никого не волнует, потому что кто знает, что произойдет через 30 лет.

Но если это произойдет через 2 года, то вам придется долги выплачивать. Но если вы не можете выплатить долги, то вам придется их рефинансировать.

И единственный способ рефинансировать их — сделать это по ставкам, которые есть на рынке прямо сейчас. Так что, если вы занимали долг, когда процентные ставки были, например, 1%, а теперь процентные ставки составляют 5%, вы будете рефинансировать тот же самый долг по гораздо более высокой ставке. Так что, возможно, 2 года назад вы могли себе позволить этот долг. Сегодня вы не можете.

Но другого выхода нет, потому что вы не выплачиваете свой долг. Вы просто рефинансируете его.

Допустим, вы рефинансируете этот долг под более высокую процентную ставку, 5%. Что происходит дальше? Проходит два года, и вам приходится снова его рефинансировать. Либо вы выплачиваете его, что вы просто не можете сделать, либо рефинансируете его.

И если процентные ставки не в вашу пользу, вы влипли в гораздо большую долговую проблему. И это настоящая ошибка, которую британское правительство совершало за последние 20 лет с 2008 года.

Давайте рассмотрим реальный пример того, как именно это работало. Итак, если вы посмотрите на соотношение долга к ВВП, вы увидите, что долг резко вырос ещё в 2009 году, это очень чётко видно по данным.

И если вы посмотрите на процентные ставки Банка Англии, вы увидите, что в 2009 году они были снижены почти до 0% или 0,5%.

Поэтому, когда процентные ставки были чрезвычайно низкими, британское правительство решило, что мы действительно можем позволить себе весь этот долг. И именно поэтому они заняли так много денег, потому что они думали так: если мы собираемся занять триллионы долларов на 30 лет, кто знает, что произойдет через 30 лет. Через 30 лет инфляция будет расти так сильно, что этот долг станет абсолютно бесполезным.

Позвольте мне привести вам другой пример. В период с 2020 по 2022 год британское правительство хотело сделать то же самое. Оно думало: мы собираемся занять огромные суммы в долг у населения под низкую процентную ставку на 30 лет, и мы выйдем из этой пандемии, потому что эта пандемия никак не может длиться 30 лет. Она продлится год, два, три, может быть, четыре, но затем мы выйдем из нее и начнем медленно выплачивать наши долги.

Однако никто не был готов покупать 30-летние облигации британского правительства под такую низкую процентную ставку. Никто не был готов передать свои деньги британскому правительству, чтобы получить их обратно через 30 лет и все это время каждый год получать такой низкий ежегодный процентный доход (annual percentage rate).

И это вынудило британское правительство прибегнуть к выпуску краткосрочных государственных облигаций. Да, облигация обеспечивает вам только 1% годовых, но эта облигация истекает через 2 года. Через 2 года я получу свои деньги обратно плюс 1% годовых от британского правительства.

Так что, даже если это не буквально лучшая инвестиция из существующих, я бы на самом деле сделал это, потому что я все еще получаю какой-то денежный поток вместо того, чтобы держать эти деньги в банке, и через два года я получу свои деньги обратно.

И это вынудило британское правительство взять много краткосрочных кредитов, чтобы выбраться из пандемии. Но этот долг был взят тогда, когда процентные ставки были чрезвычайно низкими.

Когда процентные ставку из-за огромной инфляции были повышены, эти двухлетние, трёхлетние или четырёхлетние государственные облигации начали истекать, и они всё ещё истекают прямо сейчас.

Но у правительства нет денег, чтобы выплатить эти долги. Что именно делает правительство в этих обстоятельствах? Рефинансирует долги.

Но если вы рефинансируете долг прямо сейчас, вы будете рефинансировать его по рыночной ставке. Разве у нас не свободная рыночная экономика?

А на свободном рынке процентные ставки сейчас чрезвычайно высоки. Они намного выше 0% процентной ставки, которая была в 2020 году. Таким образом, те же самые кредиты, которые британское правительство занимало в период с 2020 по 2022 год, теперь рефинансируются по пятикратной процентной ставке. Раньше ставки могли составлять 1%. Сейчас они составляют 5% или 5,5%. Несмотря на то, что ставки были немного снижены, они всё ещё выше 4%.

Это означает, что те же самые кредиты, которые правительство могло себе позволить в 2020 году, оно не может себе позволить сегодня, но ему все равно приходится их рефинансировать свой долг, потому что оно попало в эту долговую ловушку.

И именно поэтому объем денег из бюджета, выделяемых на обслуживание долга, растет. И это было то, чего британское правительство не ожидало.

Я имею в виду, если бы правительственные чиновники выполнили необходимые расчеты и подумали об этом в то время, они бы этого ожидали.

Но политики обычно близоруки. Они не думают о долгосрочных последствиях. Политик думает так: я у власти. У нас пандемия. Я собираюсь занять деньги, чтобы спасти людей. А что будет потом? Мне все равно.

И этот вид политического менталитета, который вводит британское правительство в заблуждение, загоняя его в такой долг.

И именно поэтому, если вы посмотрите на британский долг, вы увидите, что он меняется по своей структуре.

До 2020 года большая часть британского долга была долгосрочным долгом. Да, это не было похоже на 30-летние облигации, но это было примерно как 15-летние и более лет или даже средний тип долга, который составляет от 7 до 15 лет.

Однако в 2020 году произошли фундаментальные изменения: объём сверхкоротких долгов, срок которых составляет от 0 до четырёх лет, резко вырос, и с этого момента они рефинансируются ежегодно. И пока процентные ставки остаются высокими, этот долг будет рефинансироваться по высокой ставке. Особенно сейчас, когда инвесторы не готовы вкладывать свои деньги, понимая высокую инфляцию. Зачем им соглашаться на процентную ставку по казначейским облигациям или государственным облигациям, в данном случае от 2 до 3%, если инфляция превышает 3?

По данным самого Банка Англии, инфляция в Великобритании составляет около 3,7%. А цены на жильё растут гораздо быстрее инфляции, а это значит, что гораздо безопаснее вкладывать деньги в рынок жилья, чем отдавать их в долг британскому правительству.

Иными словами, можно сказать, что британское правительство оказалось в ситуации, когда оно исчерпало лимит по одной кредитной карте, и вместо того, чтобы погасить задолженность по ней, взяло другую.

Теперь правительство исчерпало лимит по второй кредитной карте. Вместо того, чтобы действовать осмотрительно и дисциплинированно, чтобы погасить эти две кредитные карты, правительство оформило третью и исчерпало весь лимит по третьей карте.

И теперь у правительства множество расходов по кредитным картам, которые оно исчерпало и должно их погасить, но не знает, где взять деньги.

Таким образом, у британского правительства остаётся несколько вариантов.

Когда у вас есть сочетание краткосрочного долга и дефицита, вероятно, в 150-200 миллиардов фунтов стерлингов, а также высокая инфляция, которая не позволяет вам занимать деньги под низкий процент, у вас есть два варианта.

Первый — повысить налоги, чтобы покрыть этот дефицит. Но я не вижу, какие именно налоги можно повысить. Именно поэтому в СМИ муссируется идея о том, что Великобритании, возможно, следует ввести налог на богатство. Но, опять же, налог на богатство никому не поможет и не решит никаких проблем.

Но есть и второй вариант, и этот вариант — напечатать деньги. Когда вы печатаете деньги, вы девальвируете предыдущий долг. И когда я говорю «печатать деньги», это означает, что Банк Англии будет печатать деньги и выкупать все эти государственные облигации у британского правительства по низкой процентной ставке в течение следующих 30 лет.

Так что, если у нас нет реальных инвесторов на свободном рынке, которые могли бы купить все эти государственные облигации у британского правительства или предоставить свои деньги взаймы британскому правительству под низкий процент, позвольте Банку Англии предоставить все эти деньги взаймы британскому правительству, и проблема будет решена.

Но если вы сделаете что-то подобное, вы навредите самому должнику, так как это означает рост инфляции и девальвацию его денег.

Да, это краткосрочное решение, но в долгосрочной перспективе это посылает инвесторам сигнал о том, что британское правительство больше не является надежным партнером.

Представьте, что у вас есть друг, вы дружите уже год, и этот парень ни разу не попросил у вас денег. И вдруг он приходит и спрашивает: «Джон, не мог бы ты дать мне 1000 долларов?». Вы даёте ему 1000 долларов, и он возвращает вам деньги на следующий день. Вы думаете: «О, Джон отличный парень. Я ему доверяю». И вот в следующий раз, когда он возвращается за деньгами, вы снова даёте ему деньги, потому что в прошлый раз вы дали ему взаймы, и он вернул. И вдруг однажды он приходит и спрашивает: «Джон, не мог бы ты дать мне 10 000 долларов?». Вы говорите: «Без проблем. Я дам тебе 10 000 долларов, если ты пообещаешь вернуть их на следующей неделе». И он отвечает: «Конечно, я верну». Проходит неделя, и ваш друг говорит вам: «Слушай, я не собираюсь возвращать твои деньги. Вы бы доверял ему снова?» Конечно, нет. И этому человеку потребуются годы, чтобы восстановить свою репутацию.

Та же логика применима и к правительствам.

Если британское правительство пойдёт на этот шаг, оно уничтожит свой кредитный рейтинг, а это значит, что инвесторы перестанут доверять британскому правительству и больше не будут предоставлять ему дешёвые кредиты.

Под дешёвыми кредитами я подразумеваю, например, покупку казначейских облигаций или государственных облигаций, в данном случае британского правительства, под процентную ставку ниже 5%. Никто на это не пойдёт. Они будут относиться к британскому правительству так же, как к венесуэльскому. И я считаю эту проблему самой серьёзной, с которой сталкивается Великобритания, потому что простого решения нет.

Единственное эффективное решение — поднять экономику до уровня, при котором налоговые поступления резко возрастут, и можно будет погасить краткосрочный долг, или же можно повысить налоги, даже когда экономика не растёт.

А ядерное решение — печатать деньги. И я очень опасаюсь, что политики пойдут по этому пути, потому что этот путь и этот вариант выглядит очень лёгким. Он такой соблазнительный. Он может решить проблему мгновенно, но в долгосрочной перспективе может иметь разрушительные последствия для всей экономики. (По материалам британской прессы)

Об исторически самых высоких налогах в Великобритании: