Реальность, которая шокирует: 8 из 10 россиян даже не представляют, что происходит с их пенсионными накоплениями. А ведь речь о суммах в сотни тысяч рублей! Исследование НПФ "Достойное будущее" и Финансового университета на 2000 респондентов показало: 77% граждан абсолютно не разбираются в своих накоплениях и не хотят вникать в тему. При этом 69% теоретически знают о возможности перевода средств в программу долгосрочных сбережений (ПДС), но лишь единицы действуют. Почему? Давайте разбираться без сложных терминов и с практическими решениями.

❌ Пенсионный парадокс: Знаем, но игнорируем — цифры, которые заставят вас действовать

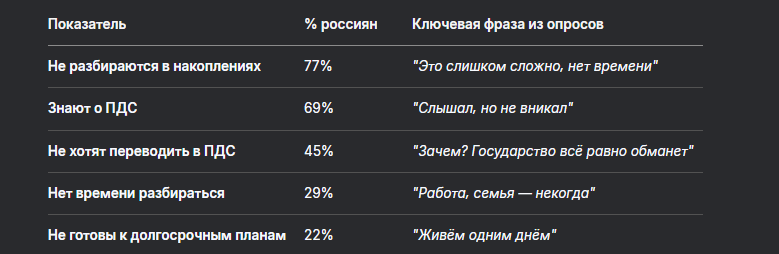

Результаты исследования (лето 2025 года):

"Люди видят ПДС как чёрный ящик: страшно отдавать деньги, когда не понимаешь механизмов. А негативный опыт пенсионных реформ 1990-х и 2000-х лишь усиливает недоверие"* — комментирует аналитик Владимир Чернов.

🧩 Что такое ПДС и почему о ней все говорят? Проще некуда!

Программа долгосрочных сбережений (ПДС) — это ваш личный "пенсионный кошелёк" с государственной поддержкой. Главные плюсы:

- Налоговый вычет до 400 000 ₽/год — вернёте 13% от взносов;

- Добавка от государства до 36 000 ₽/год — бесплатные деньги;

- Досрочное снятие при тяжёлых жизненных ситуациях (лечение, потеря работы).

Пример расчёта для Марины (зарплата 50 000 ₽/мес):

- Ежегодный взнос в ПДС: 100 000 ₽ → налоговый возврат 13 000 ₽;

- 36 000 ₽ от государства;

- Итоговая прибавка за год: 49 000 ₽ (13 000 + 36 000)!

⚠️ 5 реальных страхов, которые мешают вам разбогатеть на пенсии (и как их победить)

Страх 1: "Нет времени разбираться" (29%)

Решение за 10 минут:

- Зайдите на Госуслуги → раздел "Пенсионные накопления";

- Нажмите "Проверить статус" → система покажет сумму ваших "замороженных" средств;

- Выберите "Перевод в ПДС" → подтвердите согласие.

💡 Совет: Если сумма меньше 500 000 ₽ — подключите автопополнение от 3 000 ₽/мес. Это увеличит госдобавку!

Страх 2: "Не готов к долгосрочным планам" (22%)

Лайфхак: Откройте ПДС на 15 лет, но с правом частичного снятия:

- 30% суммы — на обучение ребёнка;

- 50% — на операцию;

- 100% — при потере работы.

Страх 3: "Не верю цифровым системам" (16%)

Факт: Ваши накопления страхуются АСВ (Агентством по страхованию вкладов). Даже при банкротстве НПФ вы получите деньги обратно.

💼 Почему средний класс умнее всех? Они считают миллионы!

Данные исследования:

- 48% россиян готовы управлять накоплениями → среди людей с доходом 100 000+ ₽/мес эта доля 68%;

- Мужчины активнее женщин (50% vs 47%) — чаще рискуют;

- Причина: У среднего класса "заморожено" 1–1.5 млн ₽ — это мотивирует вникать в ПДС.

Кейс Дмитрия (менеджер из Москвы):

- Перевёл в ПДС 800 000 ₽ "заморозки" + стал вносить по 15 000 ₽/мес;

- За 2 года получил от государства 72 000 ₽ (добавка 36 000 ₽/год);

- Налоговый вычет: 78 000 ₽ (13% от 600 000 ₽ взносов).

📝 Пошаговая инструкция: Как перевести накопления в ПДС без нервов

Шаг 1: Найдите свой НПФ

Шаг 2: Подайте заявление

В НПФ «_________»

От [Ваши ФИО, СНИЛС]

Заявление

о переводе пенсионных накоплений в ПДС

Прошу перевести средства в размере [сумма] руб. в программу долгосрочных сбережений.

Осведомлен о возможности получения:

- Налогового вычета;

- Государственного софинансирования.

Дата: ________

Подпись: ________

Способы подачи: онлайн через НПФ, через Госуслуги или МФЦ.

Шаг 3: Контролируйте доходность

- Раз в год запрашивайте отчёт о доходности → средний доход ПДС в 2025: 8.5% годовых (против 5.2% в ОПС).

⚠️ Что будет, если ничего не делать? Риски, о которых молчат

- Инфляция съест сбережения:

При 7% инфляции 500 000 ₽ за 10 лет превратятся в 240 000 ₽ по покупательной способности. - Пенсия ниже прожиточного минимума:

Без накоплений средняя выплата в 2040 году составит ~27 000 ₽ при прогнозируемом ПМ в 34 000 ₽. - Потеря господдержки:

Отказ от ПДС = отказ от 36 000 ₽/год (бесплатных денег!).

"Россия рискует получить поколение пенсионеров-бедняков. Без личных накоплений нагрузка на бюджет станет непосильной" — предупреждает экономист Владимир Чернов.

💡 5 лайфхаков для скептиков: Как начать с малого

- Минимальный платёж: Вносите в ПДС 500 ₽/мес → даже это даст +7 200 ₽/год с госдобавки.

- Кэшбэк-инвестиции: Подключите карту Тинькофф с кэшбэком в ПДС → 1% с покупок автоматом идет в накопления.

- Подарок детям: Откройте ПДС на ребёнка → государство добавит 36 000 ₽ к его будущей пенсии.

- Налоговый маневр: Получаете вычет НДФЛ → переводите эти деньги в ПДС → получаете новый вычет.

- Автостраховка: Переведите в ПДС компенсацию по ОСАГО после ДТП → деньги не "сгорят".

🔄 Что делать, если уже перевёл и жалеешь?

- Отказ в "период охлаждения":

У вас есть 14 дней после подписания договора, чтобы отозвать заявление без штрафа. - Досрочное закрытие:

При потере работы или болезни можно забрать 100% средств, но потеряете госдобавку. - Смена НПФ:

Раз в год вправе перевести ПДС в другой фонд → выберите тот, где доходность выше.

Бесплатная консультация юриста

💎 Вывод: Не ждите "чуда" — создайте его сами

- ПДС — не "развод", а инструмент: Государство платит вам до 36 000 ₽/год за дисциплину;

- Начать можно с 500 рублей: Не ждите миллиона — маленькие шаги дают большие результаты;

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

"Пенсионные накопления — как огород: если не поливать и не полоть, урожая не будет. ПДС — это лейка и тяпка в ваших руках" — метафора от независимого финансового советника после анализа доходности ПДС за 2024-2025 гг.