Банк России определил Татарстан в «желтую зону», поскольку аварий и случаев мошенничества на дорогах республики становится только больше. Коэффициент для республики даже выше, чем на Северном Кавказе, удивляются эксперты.

Стоимость страховки ОСАГО в Татарстане за 2024 год составила 8,4 тысячи рублей, тогда как средняя стоимость по стране ниже на 10,5 процента — 7,6 тысячи рублей. Всего, сообщают исследователи аналитического центра НАФИ, в стране 16 регионов, на территории которых стоимость страховки выше средней по России. Республика заняла в этом списке седьмую строчку.

Почему в Татарстане дороже?

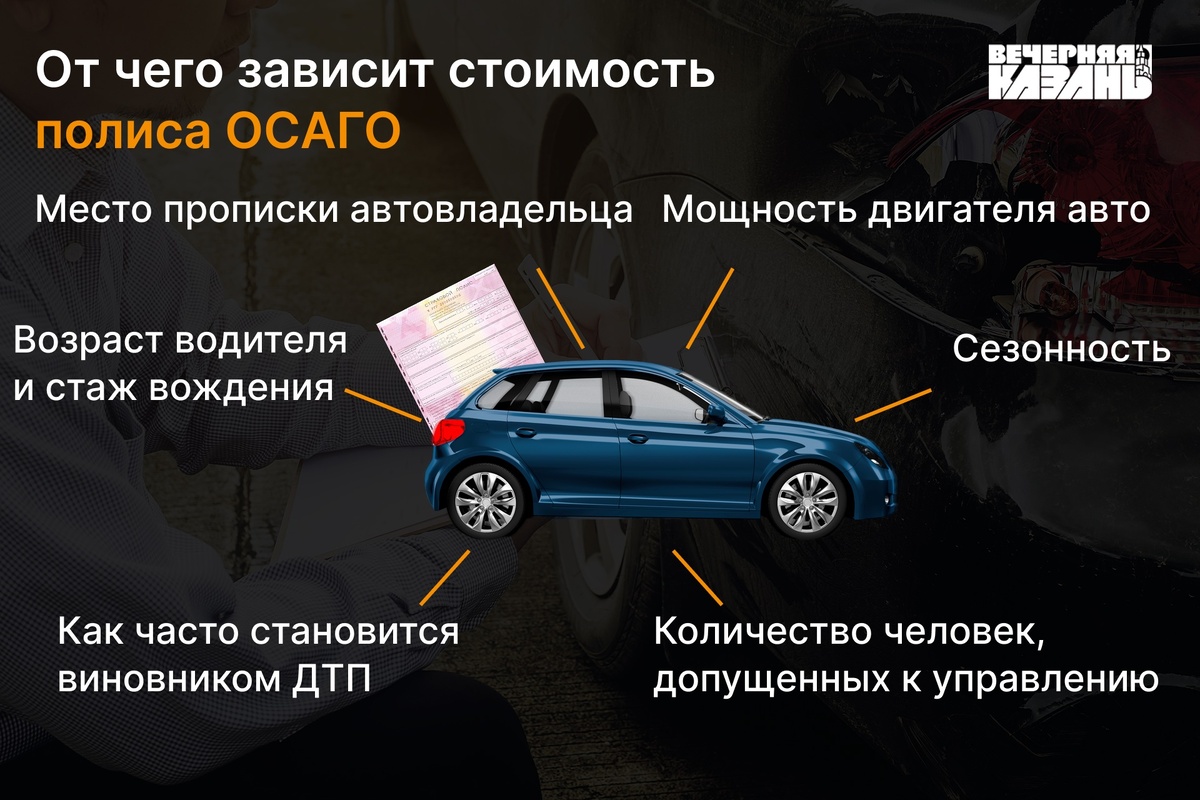

Причин для того несколько. Уровень доходов, мошенничество и аварийность — если эти показатели по региону отклоняются от средних, то меняется и окончательная стоимость, по которой можно застраховать авто. Изначально страховые компании ориентируются на «вилку», которую определяет ЦБ. На сегодня базовая ставка определена Центральным банком в пределах 1646—7535 рублей. Страховщик вправе выбрать стоимость, но не выше и не ниже установленных порогов. Далее сумма умножается на коэффициенты, коих шесть.

В 2025 году территориальный коэффициент для Казани составляет 1,7. За последние несколько лет этот показатель менялся — в 2023 году равнялся двум, в 2024 году снизился до 1,8. Примечательно, что территориальный коэффициент Казани на протяжении нескольких лет был сопоставим с московским.

- Татарстан занимает по емкости рынка ОСАГО пятое место в РФ со сборами 11,5 миллиарда рублей по итогам 2024 года, конкуренция здесь сопоставима с Москвой, - рассказал «Вечерней Казани» президент Союза страховщиков Татарстана Ринат Касимов.

Стоимость полиса, по словам спикера, обуславливается несколькими факторами. Более высокий уровень доходов населения республики приводит к покупке высокомощных авто. Также Татарстан занимает одно из лидирующих мест в стране по количеству ДТП. По уровню мошенничества ЦБ вовсе определил республику в «желтую зону» по числу недобросовестных действий в ОСАГО. А средняя стоимость выплат в регионе выросла более чем на 20%.

- Основные причины высокой стоимости ОСАГО в Татарстане - это сочетание экономических (доходы, мощные авто), статистических (аварийность, выплаты) и криминальных (мошенничество) факторов, - пояснил эксперт.

Для определения базового тарифа крупные компании используют математические модели, которые учитывают до сотни факторов, в том числе и фактор средней выплаты и убыточности договоров. За первые полгода 2025-го средняя выплата по страховым случаям по республике составила порядка 114 тысяч рублей. Тогда как годом ранее сумма равнялась 94 тысячам рублей. Если бы аварийность и выплаты по страховым случаям были меньше, то и стоимость страхования снизилась. Но убыточность в настоящее время только растет, считает Касимов.

«Страховое лобби рассматривает водителей исключительно как подданных»

Примечательно, что в соседних регионах коэффициенты заметно ниже.

Если базовый тариф находится в пределах верхних границ, то это может быть связано с историей ДТП, рассказала директор казанского филиала АО «СОГАЗ» Галина Полканова.

- Как правило, высокий территориальный коэффициент отражает повышенную частотность ДТП в том числе из-за интенсивного трафика, что характерно для городов-миллионников. Размер базового тарифа также может варьироваться в пределах установленного Банком России коридора в зависимости от модели оценки риска, которую применяет страховая компания.

Современные технологии тарификации позволяют корректно сегментировать клиентов и давать индивидуальную премию, - отметила Полканова.

По данным Управления Госавтоинспекции МВД по Татарстану, аварийность на дорогах республики растет по сравнению с прошлым годом, а это, соответственно, влияет и на коэффициенты, подчеркнул директор филиала страховой компании «Гелиос» в Казани Айрат Хакимов. Рост средних страховых выплат, которые получают водители, связан с повышением стоимости автозапчастей и услуг по ремонту авто, что также увеличивает значения базовых тарифов.

Средняя стоимость ОСАГО в Татарстане демонстрирует устойчивый тренд к увеличению, отмечает собеседник. Например, в 2020 году средний чек составлял около 5,5 тысячи рублей. Таким образом, изменение структуры автомобильного парка, повышение стоимости ремонтов и общее ухудшение дорожной ситуации приводят к подорожанию страховых продуктов. Однако важно отметить, что для аккуратных водителей система ОСАГО предлагает выгодные условия. Благодаря индивидуальному коэффициенту бонус-малус водители с хорошим опытом и безаварийным вождением получают скидки на полис ОСАГО. А учитывая эти обстоятельства, по словам Хакимова, ожидать снижения стоимости ОСАГО в краткосрочной перспективе не стоит.

- Большая аварийность вызвана несколькими факторами. В первую очередь это качество дорог и отсутствие общественного транспорта в нужном объеме. Если бы был хороший общественный транспорт, люди меньше бы пользовались автомобилями и, соответственно, меньше было бы ДТП. Притом многие отказываются даже оплачивать полис. Ездят без него, потому что считают, что штраф выгоднее оплатить, нежели полис, - сообщил руководитель Федерации автовладельцев России в Казани Дмитрий Золотов.

По словам эксперта, стоимость страховки также зависит от общего количества водителей. Ежегодно жители республики покупают и регистрируют новые авто. К тому же на формирование стоимости полиса ОСАГО влияет уровень дохода. А уровень жизни в Татарстане выше, чем, например, в Ульяновске, Самаре, Уфе.

- Чтобы «отбить» деньги за страховку, некоторые водители устраивают «автоподставы», ложные ДТП, - добавил спикер.

Другое мнение у вице-президента Национального автомобильного союза Антона Шапарина. Эксперт считает формирование территориальных коэффициентов непрозрачным.

- Объяснить рационально территориальные коэффициенты, которые получают регионы и города, невозможно. Это абсолютно закрытая информация. И, например, регионы Северного Кавказа зачастую имеют территориальные коэффициенты ниже, чем вполне себе благополучные регионы, такие как Татарстан, где применяются многие инновации в области безопасности дорожного движения, - удивляет собеседник.

Потому, по словам Шапарина, не нужно искать логику в размерах территориальных коэффициентов. «К сожалению, страховое лобби рассматривает водителей исключительно как подданных, которым не нужно объяснять ничего. Можно просто установить размер «мзды» — пусть платят», — заключил спикер.

Автор материала: Данил Сидоров